Vous êtes Contrôleur interne ou Directeur du contrôle permanent dans le secteur bancaire.

Vous savez que le contrôle interne est un élément clé pour assurer la sécurité, la fiabilité et la performance de votre établissement. Vous avez donc besoin de détecter les risques et les fraudes, et proposer des recommandations d’amélioration.

Mais vous rencontrez des difficultés pour :

- Maîtriser les spécificités du contrôle interne bancaire et les enjeux liés aux différents domaines d’activité

- Vous former et se mettre à jour sur les évolutions du contrôle interne bancaire et les bonnes pratiques du secteur

- Etre reconnu comme un expert du contrôle interne et valoriser votre rôle auprès de votre direction et de vos clients internes

Vous vous sentez frustré, stressé ou dépassé par la situation. Vous avez envie de progresser, de gagner en confiance et en crédibilité, et de faire la différence dans votre métier. Si vous ne faites rien pour changer la situation, vous risquez de :

- Passer à côté des risques majeurs ou des opportunités d’amélioration pour votre établissement

- Subir des sanctions ou des pertes financières en cas de non-conformité ou de fraude

- Perdre en crédibilité et en reconnaissance auprès de votre direction et de vos clients internes

- Stagner dans votre carrière ou perdre votre emploi

Notre formation vous permettra de :

- Renforcer la sécurité, la fiabilité et la performance de votre établissement

- Anticiper et gérer les risques et les opportunités liés au contrôle interne bancaire

- Respecter les normes et les réglementations bancaires et éviter les sanctions ou les pertes financières

- Augmenter votre crédibilité et votre reconnaissance auprès de votre direction et de vos clients internes

- Progresser dans votre carrière et accéder à des postes à responsabilité

Ci-dessous le sommaire de la formation :

- Informations de base

- Packs tarifaires de la formation l manuels – vidéos – formations

- Programme de formation

- Objectifs de la formation

- Bonus de la formation

- Nos logiciels automatisés

- Galerie image

- Questions / réponses

A. INFORMATIONS DE BASE

• Mobile / WhatsApp : (+225) 05 44 13 07 98

• Email : ohada@formation-comptabilite-audit.com I ohada.finance@gmail.com

• Plaquette de nos logiciels automatisés en audit : LIEN

• Plaquette des formations et d’examen CIA : LIEN

• Base des vidéos démo des logiciels E-AUDIT : LIEN

• Inscrivez-vous dans la communauté E-AUDIT pour recevoir chaque semaine un guide en audit : LIEN

• Le groupe WhatsApp des participants (UNIQUEMENT) aux webinaires. Contacter l’admin pour la tarification : LIEN

• Témoignages client : LIEN

B. PACKS TARIFAIRES

Manuels de formation = Manuels du formateur + guide de description du contrôle interne par cycle + 1 rapport d’évaluation du contrôle interne

Bases pratiques = (9) questionnaires d’évaluation du contrôle interne par cycle [800 contrôles – crédit – dépôts clientèle – caisse – trésorerie – interbancaire – moyens de paiement – IT – comptabilité – Marché]

Ci-dessous la tarification :

- Pack A – manuels ( 100 000 FCFA – 160 euros ) : Manuels de formation + Bases pratiques

- Pack B – vidéos ( 100 000 FCFA – 160 euros) : vidéo de formation (4 H)

- PACK C – formation particulier (200 000 FCFA – 360 euros) : Formation individuelle + 8 H de formation en ligne selon emploi du temps + manuels de formation + vidéo de formation + Bases pratiques

- PACK D – Formation entreprise : Formation + manuels de formation + vidéo de formation + Bases pratiques

- PACK D – Industries et services (350 000 FCFA – 534 euros)

- PACK D – Banques et microfinance (600 000 FCFA – 916 euros)

- PACK D – Assurances (500 000 FCFA – 763 euros)

B. Programme

-

Les bases du contrôle interne bancaire

- la définition du contrôle interne bancaire

- Les objectifs du contrôle interne bancaire

- Les composantes et acteurs du contrôle interne bancaire

- Les évolutions du contrôle interne bancaire – Bâle 2 et Bâle 3

- Les risques inhérents à l’activité bancaire

- Les particularités du contrôle interne bancaire

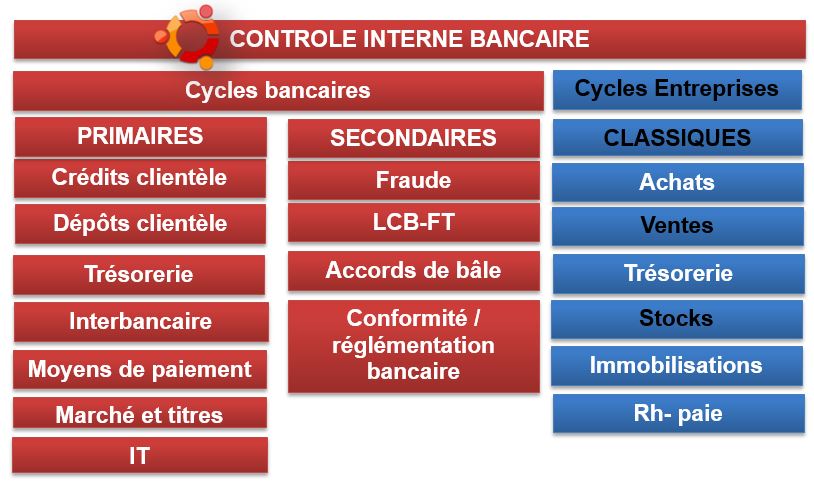

2. Description des cycles de contrôle interne bancaire et questionnaires

- Cycle crédit – questionnaire de contrôle interne

- Cycle dépôt clientèle – questionnaire de contrôle interne

- Cycle caisse – questionnaire de contrôle interne

- Cycle trésorerie – questionnaire de contrôle interne

- Cycle moyens de paiement – questionnaire de contrôle interne

- Cycle interbancaire – questionnaire de contrôle interne

- Cycle comptabilité – questionnaire de contrôle interne

- Cycle IT – questionnaire de contrôle interne

- Cycle marché – questionnaire de contrôle interne

- Cycle LBC-FT – questionnaire de contrôle interne

3. Evaluation du contrôle interne bancaire

- Collecte documentaire

- Évaluation préliminaire ( existence – conception)

- Évaluation finale ( faiblesses de conception – permanence des points clés )

- Rédaction du rapport de contrôle interne

4. Maîtriser le cadre réglementaire bancaire – les obligations

- Les obligations liées au contrôle interne bancaire

- Les contrôles permanents

- Les contrôles périodiques

- L’organisation comptable

- Le plan de continuité d’activité

- Le rapport sur le contrôle interne

- Le rapport sur la surveillance des risques

5. Mettre en œuvre un dispositif de contrôle interne Bancaire

- Organiser un environnement de contrôle

- Établir un plan de contrôle

- types et modalités de contrôle

- formalisation et suivi des contrôles

- Programme annuel des contrôles

- Tableaux de bord et reporting

- Assurer le contrôle des contrôles

- Maîtriser la procédure de gestion des alertes.

OBJECTIFS

- Acquérir les bases en matière de contrôle interne bancaire

- Comprendre le dispositif de contrôle interne bancaire

- Maîtriser les différentes obligations liées au contrôle interne

- Comprendre l’articulation contrôle vs risque dans la banque

- Faciliter la compréhension des dispositifs de contrôle interne mis en place

Problématique

Les établissements bancaires et financiers sont soumis à une réglementation stricte en matière de contrôle des opérations, de contrôle des procédures internes et d’évaluation des risques. Cette formation est destinée aux collaborateurs des établissements de crédit afin de leur permettre d’intégrer les fondamentaux des contrôles périodiques et permanents, mais aussi d’adapter ces concepts de manière opérationnelle aux spécificités de leurs entités.

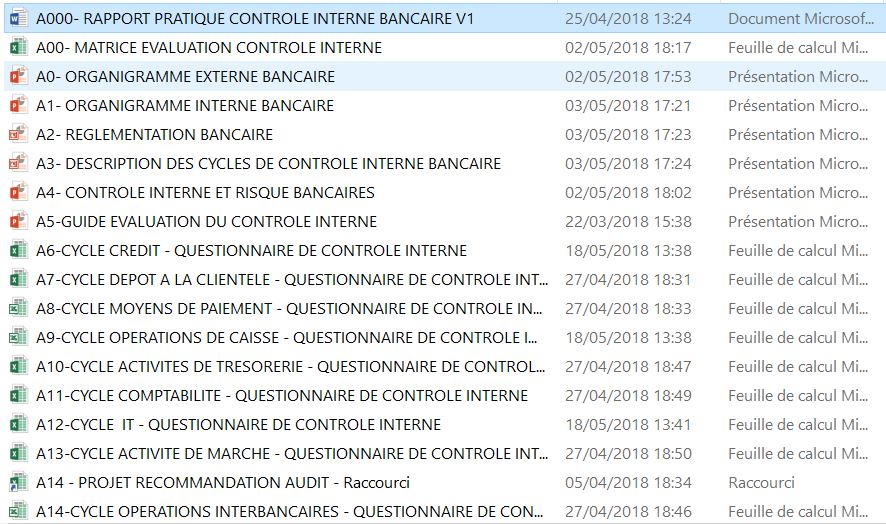

C. GALERIE IMAGE DE LA FORMATION

G. GALERIE IMAGE

Q1. Qu’est-ce que le contrôle interne bancaire ?

R1. Le contrôle interne bancaire est l’ensemble des dispositifs mis en place par une banque pour assurer la maîtrise de ses activités, la sécurité de ses opérations et la conformité de ses pratiques aux règles internes et externes. Il vise à prévenir et à réduire les risques de dysfonctionnement, d’erreur, de fraude ou de non-conformité qui pourraient affecter la qualité du service rendu aux clients, la réputation de la banque ou sa rentabilité.

Q2. Pourquoi le contrôle interne bancaire est-il important ?

R2. Le contrôle interne bancaire est important car il permet à la banque de :

- Garantir la fiabilité et l’intégrité de ses informations financières et comptables ;

- Protéger ses actifs et ses ressources contre les pertes ou les détournements ;

- Respecter les exigences réglementaires et déontologiques qui s’imposent à son activité ;

- Maîtriser les coûts et optimiser l’efficacité opérationnelle ;

- Anticiper et gérer les risques auxquels elle est exposée ;

- Renforcer la confiance de ses clients, de ses actionnaires, de ses partenaires et des autorités de contrôle.

Q3. Comment mettre en place un contrôle interne bancaire efficace ?

R3. Pour mettre en place un contrôle interne bancaire efficace, il faut :

- Définir une politique et des objectifs de contrôle interne adaptés à la stratégie, à l’organisation et aux risques de la banque ;

- Identifier et cartographier les processus clés, les activités sensibles et les points de contrôle associés ;

- Définir des procédures claires et documentées pour encadrer les opérations et les responsabilités ;

- Mettre en œuvre des contrôles permanents et périodiques pour vérifier le respect des procédures, détecter les anomalies et les corriger ;

- Former et sensibiliser les collaborateurs aux principes et aux règles du contrôle interne ;

- Mettre en place un dispositif d’alerte, de reporting et de suivi des actions correctives ;

- Évaluer régulièrement l’efficacité du dispositif de contrôle interne et le faire évoluer en fonction des besoins.

Q4. Qui sont les responsables du contrôle interne bancaire ?

R4. Les responsables du contrôle interne bancaire sont :

- Le conseil d’administration ou le comité exécutif, qui définit la politique et les objectifs de contrôle interne, supervise sa mise en œuvre et s’assure de son adéquation avec les risques encourus par la banque ;

- La direction générale, qui décline la politique et les objectifs de contrôle interne en plans d’action, alloue les moyens nécessaires et rend compte au conseil d’administration ou au comité exécutif ;

- Les responsables opérationnels, qui sont chargés d’appliquer les procédures et d’effectuer les contrôles permanents au sein de leurs unités ;

- Les fonctions support (comptabilité, informatique, juridique, etc.), qui fournissent des services et des conseils aux opérationnels pour faciliter le respect des règles du contrôle interne ;

- Les fonctions indépendantes (contrôle permanent, audit interne, conformité, etc.), qui réalisent des contrôles périodiques pour évaluer le dispositif de contrôle interne, identifier les faiblesses et proposer des recommandations.

Q5. Quelles sont les normes applicables au contrôle interne bancaire ? (suite)

R5. Les normes applicables au contrôle interne bancaire sont :

- Les normes internationales émises par le Comité de Bâle sur le contrôle bancaire (Bâle II et Bâle III), qui définissent les exigences minimales en matière de fonds propres, de gestion des risques et de transparence pour les banques ;

- Les normes européennes dérivées des directives et des règlements de l’Union européenne (CRD IV et CRR), qui transposent les normes de Bâle et les adaptent au contexte européen ;

- Les normes nationales édictées par les autorités de contrôle compétentes dans chaque pays (ACPR en France, PRA au Royaume-Uni, etc.), qui précisent les modalités d’application des normes européennes et peuvent imposer des exigences supplémentaires ;

- Les normes professionnelles élaborées par les associations ou les organismes représentatifs du secteur bancaire (AFB, FBF, EBA, etc.), qui proposent des bonnes pratiques et des recommandations pour le contrôle interne bancaire ;

- Les normes internes définies par chaque banque en fonction de sa stratégie, de son organisation et de ses risques spécifiques.

Q6. Quels sont les outils utilisés pour le contrôle interne bancaire ?

R6. Les outils utilisés pour le contrôle interne bancaire sont :

- Les documents de référence (charte, manuel, code de conduite, etc.), qui formalisent la politique et les objectifs de contrôle interne, les rôles et les responsabilités des acteurs, les procédures et les règles à respecter ;

- Les systèmes d’information (logiciels, bases de données, etc.), qui permettent de collecter, de traiter, de stocker et de diffuser les informations nécessaires au contrôle interne ;

- Les outils d’analyse (tableaux de bord, indicateurs, ratios, etc.), qui permettent de mesurer la performance du contrôle interne, d’identifier les écarts et les anomalies, de suivre les actions correctives ;

- Les outils d’audit (questionnaires, grilles d’évaluation, tests, etc.), qui permettent de vérifier la conformité et l’efficacité du dispositif de contrôle interne, d’émettre des opinions et des recommandations.

Q7. Quels sont les principaux enjeux du contrôle interne bancaire ?

R7. Les principaux enjeux du contrôle interne bancaire sont :

- La sécurité : le contrôle interne bancaire vise à protéger la banque contre les pertes financières ou opérationnelles liées aux risques de dysfonctionnement, d’erreur, de fraude ou de non-conformité ;

- La qualité : le contrôle interne bancaire vise à garantir la fiabilité et l’intégrité des informations produites par la banque et à assurer la satisfaction des clients ;

- La conformité : le contrôle interne bancaire vise à respecter les exigences réglementaires et déontologiques qui s’imposent à l’activité bancaire et à éviter les sanctions ou les litiges ;

- L’efficience : le contrôle interne bancaire vise à optimiser l’utilisation des ressources et à améliorer la performance opérationnelle de la banque ;

- La confiance : le contrôle interne bancaire vise à renforcer la réputation et la crédibilité de la banque auprès de ses clients, de ses actionnaires, de ses partenaires et des autorités de contrôle.

Q8. Quels sont les risques liés au contrôle interne bancaire ?

R8. Les risques liés au contrôle interne bancaire sont :

- Le risque de défaut du dispositif de contrôle interne, qui peut être dû à une conception inadaptée, à une mise en œuvre défaillante ou à une absence de révision périodique ;

- Le risque de non-respect des procédures ou des règles du contrôle interne, qui peut être dû à une méconnaissance, à une négligence ou à une volonté de fraude de la part des collaborateurs ;

- Le risque de défaillance des systèmes d’information, qui peut être dû à une panne, à un bug, à une attaque informatique ou à une mauvaise utilisation ;

- Le risque de non-détection ou de non-correction des anomalies ou des incidents, qui peut être dû à un manque de contrôle, à un défaut d’alerte ou à une insuffisance d’action corrective ;

- Le risque de surcontrôle ou de sous-contrôle, qui peut être dû à un excès ou à un défaut de proportionnalité entre le niveau de contrôle et le niveau de risque.

Q9. Comment identifier et évaluer les risques de contrôle interne bancaire ?

R9. Pour identifier et évaluer les risques de contrôle interne bancaire, il faut :

- Réaliser une cartographie des risques, qui consiste à identifier les sources et les catégories de risques auxquels la banque est exposée (risques financiers, opérationnels, juridiques, etc.), à évaluer leur probabilité et leur impact potentiels et à déterminer les mesures de prévention et de couverture existantes ou à mettre en place ;

- Réaliser une analyse des processus, qui consiste à décrire les activités réalisées par la banque, à identifier les points de contrôle associés et à évaluer leur efficience et leur pertinence ;

- Réaliser une analyse des incidents, qui consiste à recenser les anomalies ou les dysfonctionnements survenus dans le passé ou susceptibles de se produire dans le futur, à en analyser les causes et les conséquences et à proposer des actions correctives ou préventives.

Q10. Comment réaliser un contrôle interne bancaire selon une approche par les processus ?

R10. Pour réaliser un contrôle interne bancaire selon une approche par les processus, il faut :

- Définir le périmètre du contrôle interne bancaire en fonction des objectifs stratégiques et opérationnels de la banque ;

- Identifier les processus clés qui contribuent à la réalisation de ces objectifs et qui présentent des enjeux ou des risques significatifs ;

- Décrire les processus en détaillant les acteurs impliqués, les entrées et les sorties attendues, les étapes successives et les points de contrôle associés ;

- Évaluer les processus en vérifiant le respect des procédures et des règles du contrôle interne, en mesurant la performance et la qualité des résultats obtenus et en identifiant les écarts et les anomalies ;

- Améliorer les processus en proposant des actions correctives ou préventives pour réduire ou supprimer les dysfonctionnements constatés ou potentiels.

Q11. Quels sont les indicateurs clés de performance du contrôle interne bancaire ?

R11. Les indicateurs clés de performance du contrôle interne bancaire sont :

- Les indicateurs de conformité, qui mesurent le respect des exigences réglementaires et déontologiques par la banque (nombre et montant des sanctions, des litiges, des réclamations, etc.) ;

- Les indicateurs de sécurité, qui mesurent la protection des actifs et des ressources de la banque contre les pertes ou les détournements (nombre et montant des fraudes, des erreurs, des incidents, etc.) ;

- Les indicateurs de qualité, qui mesurent la fiabilité et l’intégrité des informations produites par la banque (nombre et montant des corrections, des ajustements, des anomalies, etc.) ;

- Les indicateurs d’efficience, qui mesurent l’optimisation de l’utilisation des ressources et l’amélioration de la performance opérationnelle de la banque (coût du contrôle interne, délai de traitement, taux de productivité, etc.) ;

- Les indicateurs de confiance, qui mesurent la réputation et la crédibilité de la banque auprès de ses clients, de ses actionnaires, de ses partenaires et des autorités de contrôle (notation financière, indice de satisfaction client, taux de fidélisation, etc.).

Q12. Comment améliorer le contrôle interne bancaire grâce aux bonnes pratiques ?

R12. Pour améliorer le contrôle interne bancaire grâce aux bonnes pratiques, il faut :

- Adopter une démarche d’amélioration continue du dispositif de contrôle interne en tenant compte des évolutions internes et externes ;

- Impliquer tous les acteurs du contrôle interne dans la définition et la mise en œuvre des objectifs et des actions ;

- Favoriser la communication et la coopération entre les différents niveaux et fonctions du contrôle interne ;

- Développer une culture du contrôle interne au sein de la banque en sensibilisant et en formant les collaborateurs aux principes et aux règles du contrôle interne ;

- S’appuyer sur les retours d’expérience et les bonnes pratiques observées dans le secteur bancaire ou dans d’autres secteurs d’activité.

Q13. Quelles sont les limites du contrôle interne bancaire ?

R13. Les limites du contrôle interne bancaire sont :

- Le coût du contrôle interne, qui peut être élevé par rapport aux bénéfices attendus ou aux moyens disponibles ;

- La complexité du contrôle interne, qui peut être source de confusion ou de lourdeur pour les opérationnels ou les contrôleurs ;

- La rigidité du contrôle interne, qui peut freiner l’innovation ou l’adaptation aux besoins des clients ou aux opportunités du marché ;

- La fausse sécurité du contrôle interne, qui peut conduire à un excès de confiance ou à une sous-estimation des risques résiduels ;

- La résistance au contrôle interne, qui peut être due à un manque d’adhésion ou à une opposition des collaborateurs ou des managers.

Q14. Comment suivre et rendre compte du contrôle interne bancaire ?

R14. Pour suivre et rendre compte du contrôle interne bancaire, il faut :

- Définir un plan de contrôle interne qui précise les objectifs, les modalités et le calendrier des contrôles à réaliser ;

- Collecter et analyser les données issues des contrôles permanents et périodiques pour établir un diagnostic du dispositif de contrôle interne ;

- Rédiger un rapport de contrôle interne qui synthétise les résultats des contrôles effectués, les points forts et les points faibles identifiés, les recommandations formulées et les actions correctives engagées ou à engager ;

- Diffuser le rapport de contrôle interne aux destinataires concernés (conseil d’administration ou comité exécutif, direction générale,

Q16. Comment se former au contrôle interne bancaire ?

R16. Pour se former au contrôle interne bancaire, il existe plusieurs possibilités :

- Suivre une formation initiale ou continue dans une école ou une université spécialisée en audit, en contrôle de gestion, en finance ou en banque ;

- Suivre une formation professionnelle dispensée par un organisme agréé ou par la banque elle-même ;

- S’informer et se documenter sur les normes, les méthodes et les outils du contrôle interne bancaire à travers des livres, des revues, des sites internet ou des webinaires ;

- S’appuyer sur l’expérience et le retour d’expérience des collègues ou des experts du contrôle interne bancaire ;

- Participer à des conférences, des séminaires ou des ateliers sur le contrôle interne bancaire organisés par des associations ou des organismes professionnels.

Q17. Quels sont les exemples concrets de contrôle interne bancaire dans les différentes activités bancaires ?

R17. Voici quelques exemples concrets de contrôle interne bancaire dans les différentes activités bancaires :

- Dans l’activité de crédit, le contrôle interne bancaire vise à vérifier la conformité des demandes de crédit aux critères d’éligibilité et aux règles d’octroi, à évaluer la solvabilité et la capacité de remboursement des emprunteurs, à sécuriser les garanties et les sûretés, à suivre le recouvrement des créances et à provisionner les risques de défaillance ;

- Dans l’activité de marché, le contrôle interne bancaire vise à vérifier le respect des limites de position et de risque par les opérateurs de marché, à valider les opérations réalisées sur les instruments financiers, à contrôler la valorisation et la comptabilisation des portefeuilles, à détecter les anomalies ou les fraudes potentielles ;

- Dans l’activité de gestion d’actifs, le contrôle interne bancaire vise à vérifier la conformité des mandats de gestion aux objectifs et aux profils des clients, à contrôler la performance et la qualité des placements effectués par les gérants de portefeuille, à assurer la transparence et la traçabilité des opérations réalisées pour le compte des clients ;

- Dans l’activité de paiement, le contrôle interne bancaire vise à vérifier l’authenticité et la validité des ordres de paiement reçus ou émis par la banque, à contrôler le respect des délais et des conditions de règlement, à sécuriser les flux financiers et les données sensibles, à prévenir et à traiter les incidents ou les réclamations.

Q18. Quels sont les modèles de référence du contrôle interne bancaire ?

R18. Les modèles de référence du contrôle interne bancaire sont :

- Le modèle COSO (Committee of Sponsoring Organizations of the Treadway Commission), qui est un cadre conceptuel du contrôle interne basé sur cinq composantes : l’environnement de contrôle, l’évaluation des risques, les activités de contrôle, l’information et la communication, le pilotage et le suivi ;

- Le modèle COBIT (Control Objectives for Information and Related Technologies), qui est un référentiel du contrôle interne appliqué aux systèmes d’information basé sur quatre domaines : la planification et l’organisation, l’acquisition et la mise en œuvre, la livraison et le support, le suivi et l’évaluation ;

- Le modèle AMF (Autorité des Marchés Financiers), qui est un cadre réglementaire du contrôle interne spécifique aux sociétés cotées en bourse basé sur trois niveaux : le dispositif général de contrôle interne,

Q18. Quels sont les modèles de référence du contrôle interne bancaire ? (suite)

R18. Les modèles de référence du contrôle interne bancaire sont :

- Le modèle COSO (Committee of Sponsoring Organizations of the Treadway Commission), qui est un cadre conceptuel du contrôle interne basé sur cinq composantes : l’environnement de contrôle, l’évaluation des risques, les activités de contrôle, l’information et la communication, le pilotage et le suivi ;

- Le modèle COBIT (Control Objectives for Information and Related Technologies), qui est un référentiel du contrôle interne appliqué aux systèmes d’information basé sur quatre domaines : la planification et l’organisation, l’acquisition et la mise en œuvre, la livraison et le support, le suivi et l’évaluation ;

- Le modèle AMF (Autorité des Marchés Financiers), qui est un cadre réglementaire du contrôle interne spécifique aux sociétés cotées en bourse basé sur trois niveaux : le dispositif général de contrôle interne, le dispositif spécifique relatif à l’élaboration et au contrôle de l’information financière et comptable, le dispositif spécifique relatif à la lutte contre la fraude et les délits d’initiés.

Q19. Quelles sont les méthodes et techniques de contrôle interne bancaire ?

R19. Les méthodes et techniques de contrôle interne bancaire sont :

- La méthode des trois lignes de défense, qui consiste à distinguer trois niveaux de responsabilité dans le contrôle interne : la première ligne assurée par les opérationnels, la deuxième ligne assurée par les fonctions indépendantes (contrôle permanent, conformité, etc.), la troisième ligne assurée par l’audit interne ;

- La technique du contrôle par exception, qui consiste à concentrer le contrôle sur les opérations ou les situations qui présentent des écarts ou des anomalies par rapport aux normes ou aux attentes ;

- La technique du contrôle par échantillonnage, qui consiste à sélectionner un nombre limité d’opérations ou de situations à contrôler sur la base de critères statistiques ou de jugement ;

- La technique du contrôle par sondage, qui consiste à recueillir l’avis ou le ressenti des collaborateurs ou des clients sur le fonctionnement ou la qualité du contrôle interne ;

- La technique du contrôle par auto-évaluation, qui consiste à demander aux acteurs du contrôle interne d’évaluer eux-mêmes leur niveau de maîtrise ou de performance.

Q20. Comment rédiger et documenter les procédures de contrôle interne bancaire ?

R20. Pour rédiger et documenter les procédures de contrôle interne bancaire, il faut :

- Définir l’objectif et le périmètre de la procédure ;

- Identifier les acteurs impliqués et leurs responsabilités ;

- Décrire les étapes successives et les points de contrôle associés ;

- Préciser les modalités d’exécution et de validation du contrôle ;

- Indiquer les sources d’information et les outils utilisés ;

- Mentionner les références réglementaires ou internes applicables ;

- Rédiger la procédure de manière claire, concise et structurée ;

- Documenter la procédure avec des exemples, des schémas ou des annexes ;

- Diffuser la procédure aux destinataires concernés et s’assurer de leur compréhension et de leur application.

Q21. Comment élaborer et présenter un rapport de contrôle interne bancaire ?

R21. Pour élaborer et présenter un rapport de contrôle interne bancaire, il faut :

- Définir l’objectif et le périmètre du rapport ;

- Collecter et analyser les données issues des contrôles réalisés ;

- Synthétiser les résultats des contrôles effectués, les points forts et les points faibles identifiés, les recommandations formulées et les actions correctives engagées ou à engager ;

- Rédiger le rapport de manière claire, concise et structurée ;

- Présenter le rapport avec des tableaux, des graphiques ou des indicateurs ;

- Diffuser le rapport aux destinataires concernés et s’assurer de leur compréhension et de leur réaction.

Q22. Quels sont les référentiels internes et externes de contrôle interne bancaire ?

R22. Les référentiels internes et externes de contrôle interne bancaire sont :

- Les référentiels internes, qui sont les documents produits par la banque elle-même pour définir sa politique et ses objectifs de contrôle interne, ses procédures et ses règles à respecter, ses plans d’action et ses rapports de contrôle ;

- Les référentiels externes, qui sont les documents produits par les autorités de contrôle ou les organismes professionnels pour définir les normes, les méthodes et les outils du contrôle interne applicables au secteur bancaire.

Q23. Comment réaliser une cartographie des risques de contrôle interne bancaire ?

R23. Pour réaliser une cartographie des risques de contrôle interne bancaire, il faut :

- Identifier les sources et les catégories de risques auxquels la banque est exposée (risques financiers, opérationnels, juridiques, etc.) ;

- Évaluer la probabilité et l’impact potentiels de chaque risque sur la réalisation des objectifs de la banque ;

- Déterminer le niveau de maîtrise du risque par la banque en fonction des mesures de prévention et de couverture existantes ou à mettre en place ;

- Représenter graphiquement le niveau de risque résiduel pour chaque catégorie de risque sur une matrice à deux axes (probabilité / impact) ;

- Prioriser les actions à mener pour réduire ou supprimer les risques les plus critiques.

Q24. Comment définir et mettre en œuvre un plan d’action de contrôle interne bancaire ?

R24. Pour définir et mettre en œuvre un plan d’action de contrôle interne bancaire, il faut :

- Identifier les actions à mener pour améliorer le dispositif de contrôle interne en tenant compte des résultats des contrôles réalisés, des recommandations formulées et des priorités définies ;

- Affecter les responsables et les ressources nécessaires pour la réalisation de chaque action ;

- Fixer les échéances et les indicateurs de suivi pour chaque action ;

- Mettre en œuvre les actions selon le calendrier prévu ;

- Contrôler l’avancement et l’efficacité des actions ;

- Rendre compte des résultats obtenus et des difficultés rencontrées.

Q25. Comment instaurer un dispositif de surveillance permanente du contrôle interne bancaire ?

R25. Pour instaurer un dispositif de surveillance permanente du contrôle interne bancaire, il faut :

- Définir les objectifs et les modalités de la surveillance permanente ;

- Identifier les indicateurs clés de performance et de risque du contrôle interne ;

- Collecter et analyser les données issues des indicateurs ;

- Détecter et signaler les écarts ou les anomalies constatés ;

- Proposer et mettre en œuvre des actions correctives ou préventives ;

- Rendre compte des résultats de la surveillance permanente aux destinataires concernés.

Q26. Comment adapter le système d’information au contrôle interne bancaire ?

R26. Pour adapter le système d’information au contrôle interne bancaire, il faut :

- Définir les besoins et les spécifications du système d’information en fonction des objectifs et des processus du contrôle interne ;

- Sélectionner et mettre en place les logiciels, les bases de données et les réseaux adaptés au contrôle interne ;

- Intégrer des fonctionnalités de contrôle dans le système d’information (contrôles d’accès, de cohérence, de traçabilité, etc.) ;

- Former et sensibiliser les utilisateurs du système d’information aux règles du contrôle interne ;

- Contrôler et sécuriser le fonctionnement du système d’information (maintenance, sauvegarde, protection, etc.) ;

- Faire évoluer le système d’information en fonction des besoins du contrôle interne.

Q27. Quels sont les impacts de la réglementation sur le contrôle interne bancaire ?

R27. Les impacts de la réglementation sur le contrôle interne bancaire sont :

- La renforcement des exigences en matière de contrôle interne bancaire pour assurer la stabilité financière, la protection des clients et la lutte contre le blanchiment et le financement du terrorisme ;

- La multiplication des contrôles externes réalisés par les autorités de contrôle compétentes (ACPR, AMF, BCE, etc.) pour vérifier la conformité et l’efficacité du dispositif de contrôle interne bancaire ;

- La diversification des sources d’information et de documentation à prendre en compte pour le contrôle interne bancaire (normes internationales, directives européennes, règlements nationaux, recommandations professionnelles, etc.) ;

- L’adaptation permanente du dispositif de contrôle interne bancaire aux évolutions réglementaires.

Q28. Quelles sont les évolutions actuelles et futures du contrôle interne bancaire ?

R28. Les évolutions actuelles et futures du contrôle interne bancaire sont :

- La digitalisation du contrôle interne bancaire, qui consiste à utiliser les technologies numériques (big data, intelligence artificielle, blockchain, etc.) pour collecter, analyser et diffuser les informations relatives au contrôle interne ;

- La mutualisation du contrôle interne bancaire, qui consiste à partager les ressources et les compétences entre les différentes entités ou fonctions de la banque ou entre les différents acteurs du secteur bancaire ;

- L’externalisation du contrôle interne bancaire, qui consiste à confier tout ou partie des activités de contrôle interne à des prestataires externes spécialisés ;

- L’innovation du contrôle interne bancaire, qui consiste à développer de nouvelles méthodes ou de nouveaux outils pour améliorer l’efficacité et la performance du contrôle interne.

Q29. Quelles sont les tendances et les bonnes pratiques du marché en matière de contrôle interne bancaire ?

R29. Les tendances et les bonnes pratiques du marché en matière de contrôle interne bancaire sont :

- L’alignement du contrôle interne bancaire sur la stratégie et la culture de la banque, qui consiste à définir la politique et les objectifs de contrôle interne en cohérence avec la vision et les valeurs de la banque ;

- L’intégration du contrôle interne bancaire dans les processus opérationnels, qui consiste à concevoir et à réaliser le contrôle interne comme une partie intégrante des activités de la banque et non comme une contrainte ou une charge supplémentaire ;

- La valorisation du contrôle interne bancaire comme un facteur de performance, qui consiste à mesurer et à communiquer les bénéfices apportés par le contrôle interne en termes de sécurité, de qualité, de conformité et d’efficience ;

- La responsabilisation des acteurs du contrôle interne bancaire, qui consiste à impliquer et à motiver tous les collaborateurs de la banque dans la mise en œuvre et l’amélioration du dispositif de contrôle interne.

Q30. Quelles sont les opportunités offertes par le contrôle interne bancaire ?

R30. Les opportunités offertes par le contrôle interne bancaire sont :

- La réduction des risques et des coûts liés aux dysfonctionnements, aux erreurs, aux fraudes ou aux non-conformités ;

- L’amélioration de la qualité et de la fiabilité des informations financières et comptables ;

- Le renforcement de la confiance et de la satisfaction des clients ;

- Le respect des exigences réglementaires et déontologiques ;

- L’optimisation de l’utilisation des ressources et l’amélioration de la performance opérationnelle ;

- Le développement des compétences et des carrières des collaborateurs impliqués dans le contrôle interne.

Intéressé

J’aimeJ’aime

Bonjour. Merci d’indiquer votre email.

J’aimeJ’aime

Je suis intéresse mais par l’acquisition du support

J’aimeJ’aime

Salut, comment avoir un proforma de cette formation de contrôle interne bancaire ?

J’aimeJ’aime

Bonjour je suis intéressé .

1- Combien coût la formation ?

2- Quelle est la durée de formation ?

3- La formation est sanctionné par ? un certificat et/ou une attestation

J’aimeJ’aime

Bonjour Monsieur. Merci de nous faire parvenir un mail sur ohada.finance@gmail.com

J’aimeJ’aime

Je suis intéresse par l’acquisition du support

J’aimeJ’aime

Bonjour,

Je suis intéressé par votre formation sur le contrôle Interne bancaire.

Quelles sont les conditions pour la formation individuelle et à distance, avec le certificat ?

J’aimeJ’aime

Merci de m’écrire sur WhatsApp : +225 05 44 13 07 98

J’aimeJ’aime