Bonjour. Nous vous remercions de parcourir la page afin de prendre connaissance des bonus de la formation, de la problématique, des objectifs et de la galerie image ( contenu en image des manuels de formation) et nos articles en fin de page.

- Mobile / WhatsApp : (+225) 05 44 13 07 98

- Email : ohada@formation-comptabilite-audit.com I ohada.finance@gmail.com

- Plaquette de nos logiciels automatisés en audit : LIEN

- Plaquette des formations et d’examen CIA : LIEN

- Inscrivez-vous dans la communauté E-AUDIT pour recevoir chaque semaine un guide en audit : LIEN

- Le groupe WhatsApp des participants (UNIQUEMENT) aux webinaires. Contacter l’admin pour la tarification et le planning : LIEN

- Témoignages client: LIEN

1. Bonus

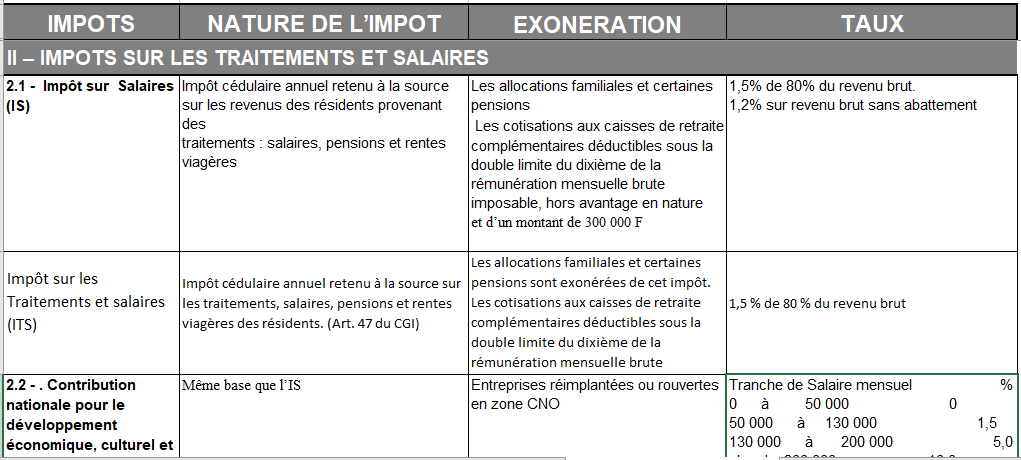

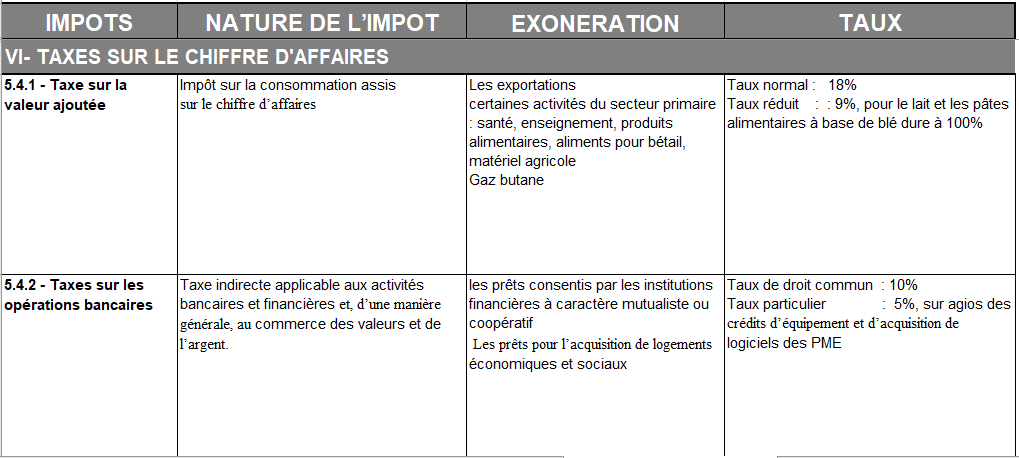

BONUS : vous recevrez 4 manuels de formation en fiscalité par thématique de 230 pages [ bic, tva, its etc.] + 6 cours de fiscalité de 260 pages + 12 fichiers excel de déclarations fiscales et sociales renseignées [ bic, bnc, tva, its, patente, cnps, disa, etat 301, etat 302, retenue 7,5%, airsi, etc. ] + fichiers excel d’ audit et contrôle des déclarations fiscales et sociales + guide d’élaboration des états 301, 302, disa + fichier des déductions et réintégrations du BIC + 14 documents légaux [ code général des impôts 2017, calendrier des obligations fiscales et sociales, les annexes fiscales, code de la cnps, droit du travail, convention collective interprofessionnelle, le guide des textes fiscaux etc. ].

Vous pouvez acquérir la liasse de base de la formation. L’achat de la base de données est déductible du prix de la formation si vous désirez vous former de manière complète plus tard.

Envoyez-nous un mail sur ohada.finance@gmail.com ou mentionnez votre mail en commentaire pour recevoir directement des informations sur les prix et modalités de la formation. Nous contacter au (+225) 05 44 13 07 98

C1. TEMOIGNAGES CLIENTS

C2. NOS LOGICIELS EN AUDIT, RISQUES ET CONTROLE

- E-audit pro – automatiser les missions et les rapports d’audit interne

- E- CIA exam – logiciel de préparation à l’examen CIA

- E-cartographie – élaboration automatisée de la cartographie des risques

- E-contrôle interne – automatiser les missions de surveillance permanente ou de contrôle interne

- E-audit plan manager – élaboration automatisée du plan annuel d’audit interne

- Audirex – logiciel de formation à la révision des comptes

- E – audit révision – logiciel automatisé d’audit et révision des comptes

2. Problématique

4. Les objectifs de la formation

- Comprendre l’organisation du dispositif fiscal

- Maîtriser les mécanismes de base de la fiscalité des entreprises.

- Connaître l’échéancier fiscal et les principales déclarations.

- Intégrer la dimension fiscale dans les décisions de gestion.

- Identifier les principaux risques fiscaux.

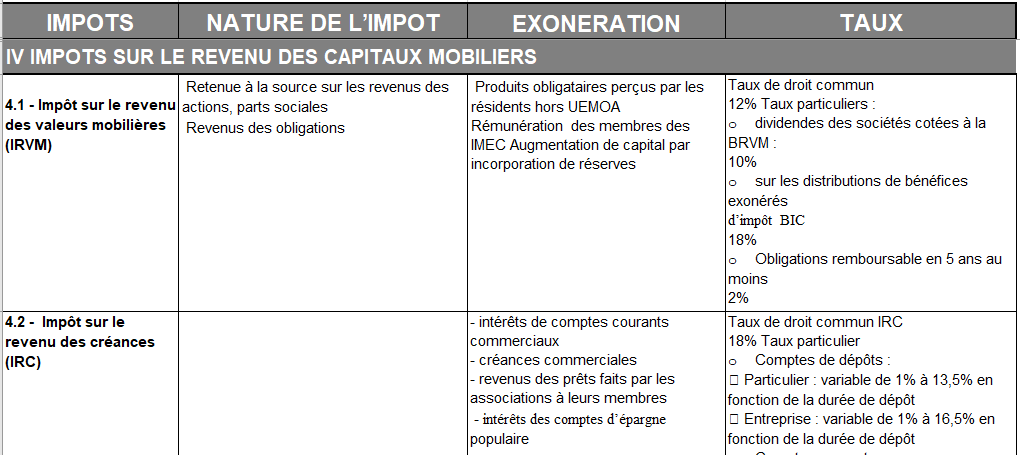

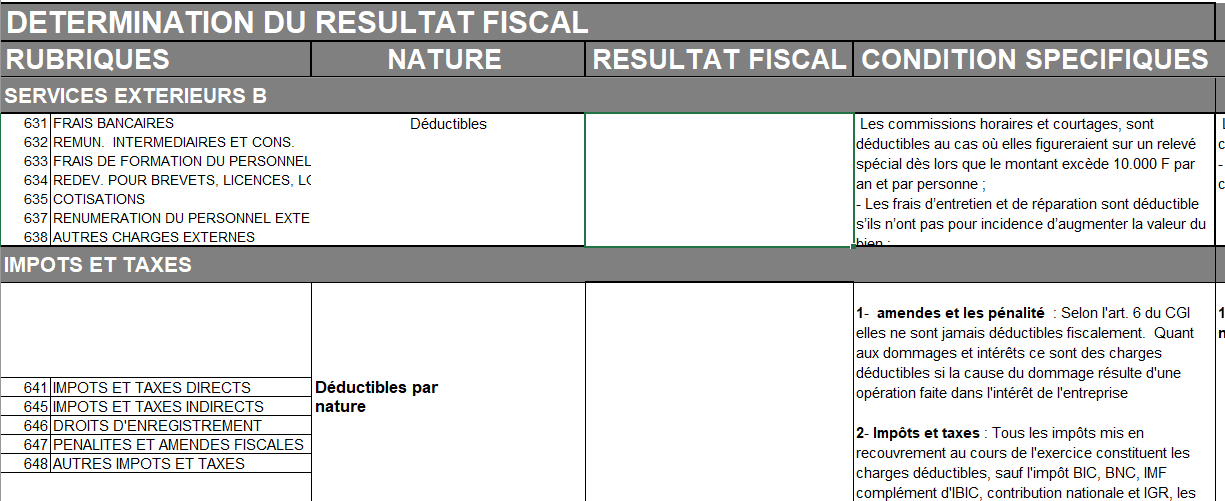

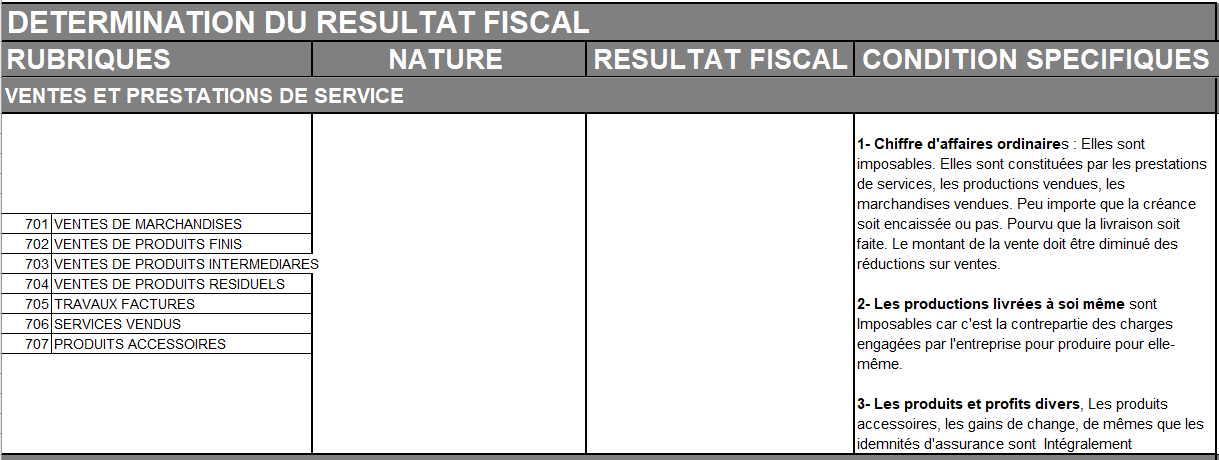

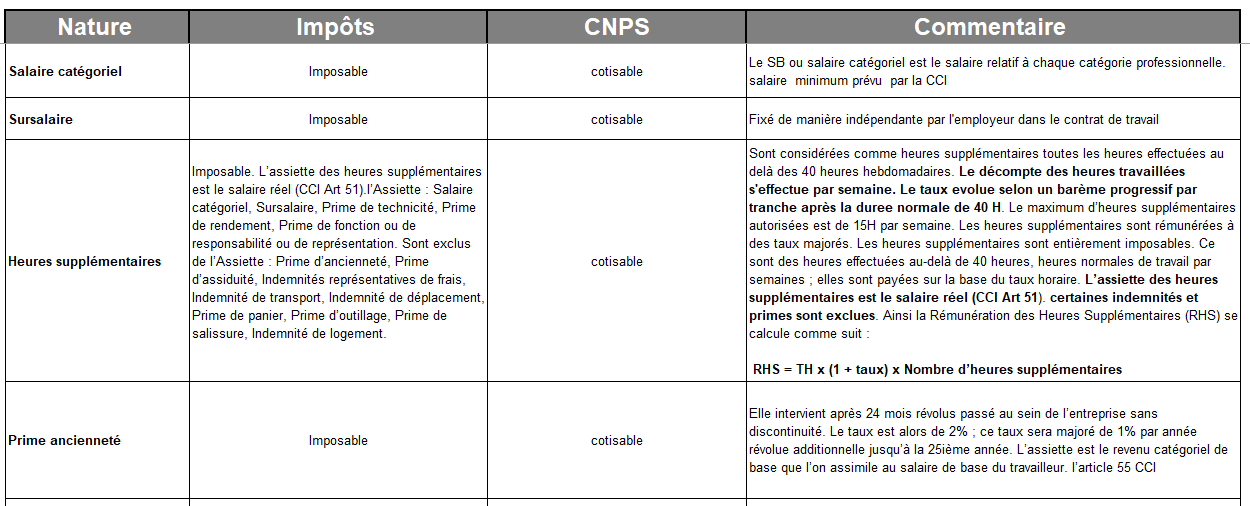

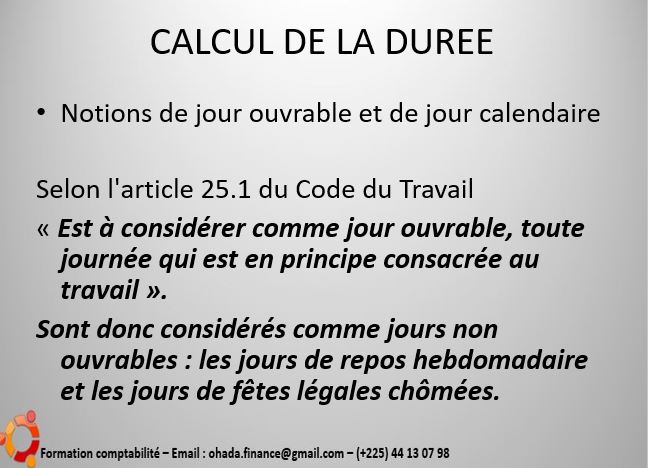

5. Galerie image

6. ARTICLE 1 : QUELLES SONT LES CONDITIONS DE REINTEGRATION DES AMORTISSEMENTS DANS LA DÉTERMINATION DU BIC ?

1. RÉFÉRENCES

Les amortissements sont régis par l’article 18-B du code général des impôts.

2. PRINCIPE

L’amortissement est une charge déductible pourvu qu’il remplisse des conditions ci-dessous . Dans le cas contraire il doit être réintégré.

– Il doit porter sur un bien appartenant exclusivement à l’entreprise

– Le taux d’amortissement doit être constant sur les années

– La durée d’amortissement ne peut excéder la durée de vie

– L’amortissement doit être calculé sur le prix de revient du bien

– Il doit porter sur un bien qui se déprécie avec l’usage et le temps

– Le taux pratiqué doit être conforme aux taux autorisés par l’administration fiscale

– L’amortissement doit être effectif, comptabilisé, justifié par des pièces comptables et figuré sur un tableau d’amortissement mis en exergue au sein de l’entreprise

– Le point de départ de l’amortissement linéaire est, en principe, la date de mise en service du bien concerné.

– La méthode d’amortissement doit être linéaire (ni dégressif ou accéléré)

3. MÉTHODOLOGIE

(A) Ouvrir le fichier des immobilisations

(B) identifier les biens qui ont fait l’objet d’amortissements dégressifs ou accélérés. Identifier également les biens ayant fait l’amortissement supérieurs aux taux légaux. Identifier et calculer l’écart par rapport aux principes ou amortissements déterminés selon le code général des impôts.

(C) Ouvrir le fichier de détermination du BIC. Inscrire les montants identifiés dans la case AMORTISSEMENTS NON DÉDUCTIBLES.

4. TAUX LÉGAUX – CODE GÉNÉRALE DES IMPÔTS (COTE D’IVOIRE)

– MATERIEL INFORMATIQUE : 50%

– MATERIEL DE TRANSPORT : 33,33%

– MATERIEL DE BUREAU : 20%

– MATERIEL ET OUTILLAGE LOURD – CONSTRUCTIONS – LEGERES – AGENCEMENTS ET INSTALLATIONS : 10%

– CONSTRUCTIONS LOURDES : 5%

———————————————————————————————

ARTICLE 2 : OPTIMISATION DU BIC ET PROVISIONS

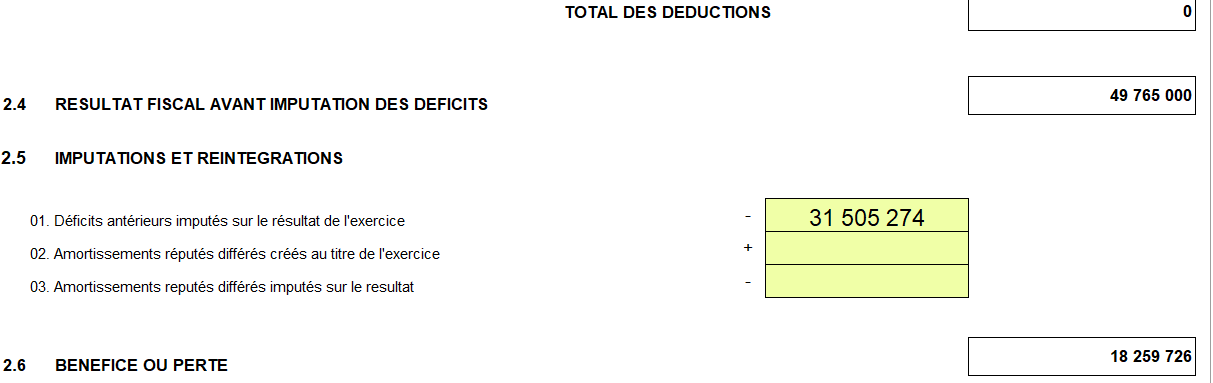

L’arrêté des comptes conduit à la détermination du BIC. Une sur évaluation du BIC entraine une perte financière. Une sous évaluation du BIC expose à un redressement, avec des charges financières.

Quelles sont les réintégrations et les déductions à opérer ? Quelles sont les références du code des impôts ? Comment déceler et évaluer le montant de ces rubriques ?

(A) CAS DES PROVISIONS

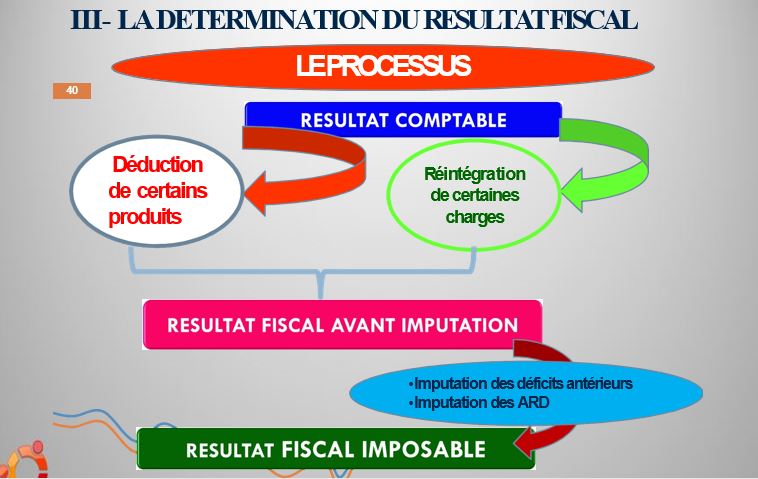

Les provisions sont régies par l’ article 18-E du code général des impôts. Les provisions pour congés payés, gratification et retraites sont systématiquement à réintégrer dans le BIC.

Une réintégration suppose qu’une charge comptable ne l’est pas d’un point de vue fiscal. La réintégration annule donc la charge.

(B) TRAITEMENT DES PROVISIONS

provisions pour créance douteuses : ce sont des charges déductibles fiscalement ; toute provision douteuse dans son principe ou indéterminée quant à son montant est non déductible ;

provision pour dépréciation de stock : lorsque le stock se déprécie, il convient de constituer une provision pour dépréciation. Cette provision est déductible fiscalement ;

provision pour renouvellement de matériel : elle n’est pas déductible car elle ne couvre pas une charge mais une immobilisation ;

provision pour propre assureur : elle n’est pas déductible car la charge provisionnée n’est pas probable. Elle est seulement éventuelle ;

provision pour congés payés et gratification : elles ne sont pas des charges déductibles ; elles ne seront déductibles que lorsque les congés seront effectifs

provision pour RRR à accorder : elle n’est pas déductible, mais les provisions pour charges à payer sont déductibles ;

provision pour impôt : elle est déductible si l’impôt est déductible et non

(C) METHODOLOGIE

(1) Extraire la balance et le grand livre des comptes de provisions : les comptes 69XXXX à partir de la balance après inventaire

(2) identifier les provisons qui ne respectent pas les conditions du code général des impôts

(3) Inscrire les montants identifiés dans la case PROVISIONS NON DEDUCTIBLES

————————————————————————————————

ARTICLE 3 : LES CONTRÔLES FISCAUX

Il est impératif de connaitre les contrôles fiscaux et les références du code des impôts liées. La méthodologie est simple : extraire les grands livres de charges et produits. Procéder ensuite à une vérification fiscale par nature de compte.

Dans le cas pratique ci-dessous, la charge relative à la facture 597 du fournisseur PRESSING pour un montant de 100 000 FCFA ne remplit pas les conditions générales de déductibilité.

La charge ne rentre pas dans le cadre de l’exploitation normale de l’entreprise. Elle sera donc réintégrée. L’entreprise aura donc un surplus de 25 000 FCFA au titre du BIC. La plus grande difficulté reste la connaissance de l’ensemble de ces contrôles fiscaux. Nous les avons donc collectés, intégrés dans notre base de formation avec les références du code général.

7. Information

Merci de cliquer sur les titres afin d’accéder au contenu détaillé des autres modules de formation :

- Syscohada révisé

- Elaboration des états financiers

- Recyclage – organisation et tenue de la comptabilité

- Elaboration de la paie et sage paie

- Sage comptabilité

- Elaboration du budget – contrôle budgétaire

- Elaboration du reporting financier

- Elaboration des tableaux de bord

- Audit et révision des comptes

- Audit interne

- Élaboration de la cartographie des risques

- Rédaction du manuel des procédures comptables

- Mise en place du contrôle opérationnel

- Evaluation du contrôle interne

nnkoumarius@gmail.com

J’aimeJ’aime

Bonsoir. En quoi puis je vous aider ?

J’aimeJ’aime

Bonjour. Mail transmis.

J’aimeJ’aime

Le coût de la formation fiscalité des entreprises

J’aimeJ’aime

Bonjour. Merci d’indiquer votre email.

J’aimeJ’aime

Merci à vous. J’ai apprécié. Puis avoir le tarif des formation?

J’aimeJ’aime

Nous contacter : ohada.finance@gmail.com / Mobile et Whataaps(+225) 44 13 07 98.

J’aimeJ’aime

je souhaiterais participer à la formation

J’aimeJ’aime

Nous contacter : ohada.finance@gmail.com / Mobile et Whataaps(+225) 44 13 07 98.

J’aimeJ’aime

Besoin d’informations sur les conditions et les modalités de la formation susdite

J’aimeJ’aime

MERCI BIEN POUR CETTE EXPLICATION

J’aimeJ’aime