.

Bonjour. Nous vous remercions de parcourir la page afin de prendre connaissance des bonus de la formation, de la présentation du SYSCOHADA RÉVISÉ, des objectifs de la formation, des résultats attendus et de la galerie image ( contenu en image des manuels de formation) . Tel : (+225) 05 44 13 07 98. Mail : ohada.finance@gmail.com.

- Informations de base

- Packs tarifaires de la formation

- Programme de formation

- Objectifs de la formation

- Bonus de la formation

- Nos logiciels automatisés

- Galerie image

- Questions / réponses

A. INFORMATIONS DE BASE

• Mobile / WhatsApp : (+225) 05 44 13 07 98

• Email : ohada@formation-comptabilite-audit.com I ohada.finance@gmail.com

• Plaquette de nos logiciels automatisés en audit : LIEN

• Plaquette des formations et d’examen CIA : LIEN

• Base des vidéos démo des logiciels E-AUDIT : LIEN

• Inscrivez-vous dans la communauté E-AUDIT pour recevoir chaque semaine un guide en audit : LIEN

• Le groupe WhatsApp des participants (UNIQUEMENT) aux webinaires. Contacter l’admin pour la tarification : LIEN

• Témoignages client : LIEN

B. PACKS TARIFAIRES

manuels de formation : [4 manuels – 300 pages] + le nouveau plan de compte syscohada révisé + le tableau de passage des comptes syscohada au syscohada révisé + l’acte uniforme officiel de mise en application de la reforme + Guide d’application du syscohada révisé [400 pages de cas pratiques ]

Ci-dessous la tarification :

- Pack A – manuels ( 50 000 FCFA – 80 euros ) : manuels de formation

- PACK C – formation particulier (200 000 FCFA – 360 euros) : Formation individuelle + 8 H de formation en ligne selon emploi du temps + manuels de formation + vidéo de formation

- PACK D – Formation entreprise : Formation + manuels de formation + vidéo de formation. PACK D – Industries et services (350 000 FCFA – 534 euros)

C. PROGRAMME DE FORMATION

AXE 1

- Nouveautés / Principaux changements

- Présentation du cadre conceptuel du SYSCOHADA révisé

- Présentation des états financiers du système normal

- Traitement comptable des changements de méthodes comptables

- Etablir les comptes pro-forma au 31/12/2017

- Etablir le bilan d’ouverture du premier exercice d’application du SYSCOHADA révisé

- Traitement comptable des opérations et problèmes spécifiques

- Présentation du système minimal de trésorerie

AXE 2

Connaître les opérations et problèmes spécifiques :

• Approche par composants

• Frais d’inspections ou de révisions majeures, dépenses de sécurité et de mise en conformité

• Coût de démantèlement, d’enlèvement et de remise en état du site

• Coût d’emprunts

• Engagements de retraite du personnel

• Opérations faites pour le compte de tiers

• Contrat de location

• Contrat de franchise

• Immeubles de placement

• Portefeuille titres

Abandons de créances

D. TEMOIGNAGES CLIENTS

E- GALERIE IMAGE DE LA FORMATION

PRESENTATION DU SYSCOHADA REVISE

Le Conseil des Ministres de l’Organisation pour l’Harmonisation du Droit des Affaires en Afrique (OHADA) a adopté, lors de sa 43ème session, le nouvel Acte uniforme de l’OHADA relatif au droit comptable et à l’information financière, le 26 janvier 2017, à Brazzaville (Congo). Il a été a été publié au Journal Officiel de l’Organisation le 15 février 2017.

Le nouvel Acte uniforme entre en vigueur au 1er janvier 2018 pour les comptes personnels des entités et au 1er janvier 2019 pour les comptes consolidés et les comptes IFRS.

Le nouveau dispositif comptable comprend l’Acte uniforme révisé et le système comptable OHADA révisé (SYSCOHADA) de plus de 1 200 pages, à savoir : le plan comptable général OHADA, d’une part, et le dispositif comptable des comptes consolidés et combinés, d’autre part. Il se caractérise, entre autres, par :

le changement de l’intitulé de l’Acte uniforme qui s’appelle désormais Acte uniforme de l’OHADA relatif au droit comptable et à l’information financière (AUDCIF) ;

le maintien, aux côtés du système normal, d’un système minimal de trésorerie pour les petites entités économiques, cette coexistence permettant aux entreprises de disposer d’une comptabilité appropriée en fonction de leur chiffre d’affaires ;

la reconnaissance de la spécificité du système comptable des secteurs règlementés ;

l’obligation faite aux entités inscrites à une bourse des valeurs ou faisant appel public à l’épargne, de produire en sus de leurs états financiers individuels en normes SYSCOHADA ou selon le référentiel comptable spécifique à leurs activités, des états financiers en normes internationales d’information financière (IFRS) afin de garantir la qualité et la comparabilité des données produites ;

la consécration de dispositions transitoires, pour permettre un passage efficient vers le nouveau référentiel révisé.

l’Acte Uniforme relatif au Droit Comptable et à l’Information Financière (AUDCIF) adopté pour remplacer l’Acte Uniforme portant organisation et harmonisation des comptabilités des entreprises ( OHADA). Ce nouvel acte entre en vigueur au 1erjanvier 2018 pour les comptes individuels et au 1erjanvier 2019 pour les comptes consolidés et les comptes IFRS. Le nouveau texte répond aux attentes majeures de l’environnement économique international et aux besoins des acteurs et des professionnels du chiffre. Ainsi le SYSCOHADA révisé passe d’une comptabilité générale à une comptabilité financière.

Le séminaire abordera les changements opérés dans le nouvel Acte Uniforme OHADA. Les travaux du séminaire porteront sur l’exposé des grands changements et leurs impacts sur la présentation des comptes, la migration de l’ancien système vers le nouveau qui épouse désormais les fondements du système anglo-saxon. Un accent particulier sera porté sur les points de convergences et de divergences entre les normes du SYSCOHADA et les IFRS, les retraitements comptables et fiscaux ainsi que la présentation des états financiers. De même, nous procéderons par des analyses à travers des exemples et des cas pratiques d’application pour illustrer les incidences du nouveau référentiel sur le reporting national ou international.

Notre base de manuels de formation donne une définition claire et pratique du syscohada révisé, le nouveau plan comptable syscohada révisé (plan comptable ohada), les fiches et notes pour une application facile du nouveau référentiel comptable dans l’espace Ohada, les notes annexes des états financiers du syscohada révisé. Nous observons la mutation de l’acte uniforme ohada en l’acte uniforme relatif au droit comptable et à l’information financière ( AUDIF ).

OBJECTIFS DE LA FORMATION

La présente formation a pour objectif de vous conduire pas-à-pas sur chacune des opérations concernées par les réformes, de vous indiquer le comportement comptable à avoir, aussi bien en termes d’organisation que d’écritures comptables, afin de réussir en toute sérénité le passage au nouveau référentiel.

Cette formation sera l’occasion d’étudier de manière plus approfondie l’une des innovations de la réforme et composantes majeures des nouveaux états financiers : le Tableau des Flux de Trésorerie (TFT). Ce sera aussi l’occasion de vous proposer une méthodologie de construction dudit tableau et de vous donner l’ensemble des clés pour réussir d’une part, à l’analyser et d’autre part, à communiquer efficacement sur la situation de trésorerie de votre entité auprès des différentes parties prenantes.

RESULTATS ATTENDUS

Aux termes de cette formation, les participants seront en mesure de :

- Maitrîser les nouvelles reformes

- tenir la comptabilité de leur entité dès le 1er janvier 2018 conformément aux nouvelles dispositions ;

- construire de façon méthodique le TFT et les indicateurs associés ;

- interpréter un TFT en vue de prendre les bonnes décisions ;

- comprendre les similitudes et les différences entre le TAFIRE et le TFT ;

- élaborer les comptes pro-formats à partir des états financiers 2017 ;

- élaborer le bilan d’ouverture de leur entité au 1er janvier 2018.

G. QUESTION/ REPONSES

Voici les réponses aux questions que vous avez posées :

Q1. Qu’est-ce que le syscohada révisé ?

Le syscohada révisé est le système comptable OHADA révisé qui a été adopté en 2017 par les 17 pays membres de l’Organisation pour l’Harmonisation en Afrique du Droit des Affaires (OHADA). Il est composé d’un acte uniforme relatif au droit comptable et à l’information financière (AUDCIF) et d’un plan comptable général OHADA qui comprend le dispositif comptable des comptes individuels, consolidés et combinés. Le syscohada révisé vise à harmoniser les règles comptables applicables dans l’espace OHADA et à les rendre compatibles avec les normes comptables internationales (IFRS).

Q2. Quelles sont les principales différences entre le syscohada révisé et l’ancien syscohada ?

Les principales différences entre le syscohada révisé et l’ancien syscohada sont :

- Le syscohada révisé introduit de nouveaux concepts tels que les impôts différés, les opérations de couverture, les contrats à long terme, les événements postérieurs à la clôture, les changements de méthode comptable, etc.

- Le syscohada révisé modifie la structure du plan comptable général OHADA en passant de 8 à 10 classes de comptes et en introduisant des subdivisions par nature, par fonction et par destination.

- Le syscohada révisé modifie la présentation des états financiers en introduisant un état de résultat global, un état des flux de trésorerie, un tableau des variations des capitaux propres et des notes annexes.

- Le syscohada révisé impose aux entités cotées ou faisant appel public à l’épargne de produire des états financiers en normes IFRS en plus de leurs états financiers individuels en normes SYSCOHADA ou selon le référentiel comptable spécifique à leurs activités.

- Le syscohada révisé simplifie le système minimal de trésorerie en permettant aux petites entités économiques de tenir une comptabilité simplifiée en droits constatés et supprime le système allégé qui constituait un système intermédiaire.

Q3. Quels sont les objectifs du syscohada révisé ?

Les objectifs du syscohada révisé sont :

- De fournir une information financière fiable, pertinente, comparable et transparente aux utilisateurs internes et externes des états financiers.

- De faciliter l’intégration économique et financière des pays membres de l’OHADA en harmonisant leurs règles comptables.

- De favoriser le développement du marché financier régional en renforçant la confiance des investisseurs et des régulateurs.

- De se rapprocher des normes comptables internationales (IFRS) tout en tenant compte des spécificités du contexte africain.

Q4. Quand le syscohada révisé est-il entré en vigueur ?

Le syscohada révisé est entré en vigueur le 1er janvier 2018 pour les comptes individuels des entités et le 1er janvier 2019 pour les comptes consolidés, les comptes combinés et les états financiers produits en normes IFRS.

Q5. Quels sont les pays concernés par le syscohada révisé ?

Les pays concernés par le syscohada révisé sont les 17 pays membres de l’OHADA, à savoir : le Bénin, le Burkina Faso, le Cameroun, les Comores, le Congo, la Côte d’Ivoire, le Gabon, la Guinée, la Guinée-Bissau, la Guinée équatoriale, le Mali, le Niger, la République centrafricaine, la République démocratique du Congo, le Sénégal, le Tchad et le Togo.

Voici la suite des réponses aux questions que vous avez posées :

Q6. Quelle est la structure du plan comptable du syscohada révisé ?

La structure du plan comptable du syscohada révisé est la suivante :

- Classe 1 : Comptes de capitaux

- Classe 2 : Comptes d’immobilisations

- Classe 3 : Comptes de stocks et en-cours

- Classe 4 : Comptes de tiers

- Classe 5 : Comptes financiers

- Classe 6 : Comptes de charges

- Classe 7 : Comptes de produits

- Classe 8 : Comptes spéciaux

- Classe 9 : Comptes de liaison des établissements et succursales

- Classe 0 : Comptes de transition

Chaque classe est subdivisée en sous-classes, comptes, sous-comptes et subdivisions par nature, par fonction et par destination.

Q7. Quels sont les principes comptables du syscohada révisé ?

Les principes comptables du syscohada révisé sont :

- Le principe de continuité d’exploitation : il implique que l’entité est présumée poursuivre son activité dans un avenir prévisible.

- Le principe de permanence des méthodes : il implique que l’entité applique les mêmes méthodes comptables d’un exercice à l’autre, sauf changement exceptionnel justifié.

- Le principe de prudence : il implique que l’entité ne comptabilise pas les gains potentiels tant qu’ils ne sont pas réalisés et qu’elle prenne en compte les pertes probables dès qu’elles sont connues.

- Le principe de non-compensation : il implique que l’entité ne compense pas les éléments d’actif et de passif ou les éléments de charges et de produits, sauf cas particuliers prévus par le syscohada révisé.

- Le principe d’intangibilité du bilan d’ouverture : il implique que le bilan d’ouverture d’un exercice correspond au bilan de clôture de l’exercice précédent, après affectation du résultat net.

- Le principe de coût historique : il implique que l’entité évalue les éléments d’actif et de passif à leur coût d’acquisition ou de production à la date d’entrée dans le patrimoine, sauf cas particuliers prévus par le syscohada révisé.

- Le principe d’importance relative : il implique que l’entité peut déroger aux règles comptables si l’incidence sur les états financiers est négligeable et si cela simplifie la comptabilité.

- Le principe de régularité et de sincérité : il implique que l’entité respecte les règles et procédures comptables applicables et qu’elle reflète fidèlement la réalité économique et financière de son activité.

Q8. Comment comptabiliser les immobilisations selon le syscohada révisé ?

Les immobilisations selon le syscohada révisé sont les biens corporels ou incorporels destinés à servir de façon durable à l’activité de l’entité. Elles sont classées en immobilisations incorporelles (classe 21), immobilisations corporelles (classe 22) et immobilisations financières (classe 27).

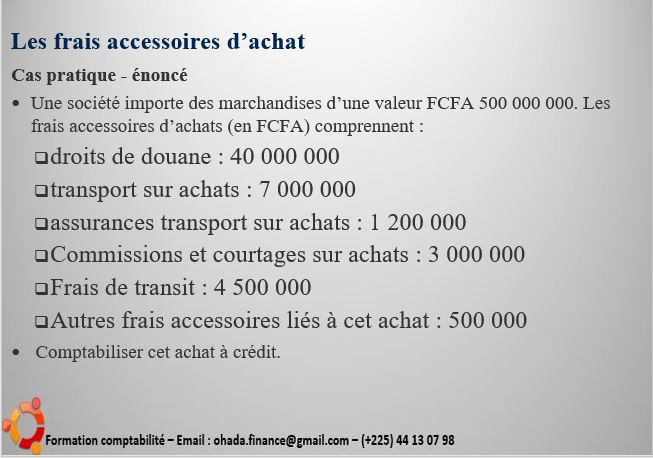

Les immobilisations sont comptabilisées à leur coût d’acquisition ou de production à la date d’entrée dans le patrimoine. Le coût d’acquisition comprend le prix d’achat hors taxes récupérables, les frais accessoires nécessaires à la mise en état d’utilisation et les droits de douane. Le coût de production comprend le coût d’acquisition des matières et fournitures consommées, les charges directes et indirectes nécessaires à la production et les intérêts intercalaires.

Les immobilisations sont amorties selon le mode linéaire ou dégressif sur leur durée probable d’utilisation. Les taux d’amortissement sont fixés par le plan comptable général OHADA. Les immobilisations sont dépréciées si leur valeur nette comptable est supérieure à leur valeur recouvrable, c’est-à-dire le montant le plus élevé entre leur valeur vénale et leur valeur d’utilité.

Les cessions ou retraits d’immobilisations sont comptabilisés en débitant le compte de produit de cession des immobilisations (classe 77) et en créditant le compte d’immobilisation concerné (classe 2) et le cas échéant le compte d’amortissement (classe 28) et le compte de provision pour dépréciation (classe 29). La différence entre le produit de cession et la valeur nette comptable de l’immobilisation constitue une plus-value ou une moins-value qui est comptabilisée dans le compte de résultat.

Q9. Comment comptabiliser les amortissements selon le syscohada révisé ?

Les amortissements selon le syscohada révisé sont la constatation comptable de la perte de valeur des immobilisations résultant du temps, de l’usage ou du progrès technique. Ils sont calculés selon le mode linéaire ou dégressif sur la base du coût d’acquisition ou de production des immobilisations, de leur durée probable d’utilisation et de leur valeur résiduelle.

Les amortissements sont comptabilisés en débitant le compte de dotations aux amortissements (classe 68) et en créditant le compte d’amortissements (classe 28). Ils sont ventilés par nature, par fonction et par destination selon les mêmes subdivisions que les comptes d’immobilisations.

Les amortissements sont pratiqués dès que l’immobilisation est mise en service et jusqu’à ce qu’elle soit cédée ou retirée du patrimoine. Ils sont calculés prorata temporis pour l’exercice au cours duquel l’immobilisation est acquise ou cédée.

Les amortissements dérogatoires sont des amortissements supplémentaires pratiqués pour des raisons fiscales ou économiques. Ils sont comptabilisés en débitant le compte de dotations aux amortissements dérogatoires (classe 69) et en créditant le compte d’amortissements dérogatoires (classe 29). Ils sont retraités dans l’état annexé pour présenter la situation économique réelle de l’entité.

Q10. Comment comptabiliser les provisions selon le syscohada révisé ?

Les provisions selon le syscohada révisé sont des charges probables mais incertaines quant à leur montant ou à leur échéance, résultant d’événements passés à la date de clôture. Elles sont classées en provisions pour risques et charges (classe 15), provisions pour dépréciation des immobilisations (classe 29), provisions pour dépréciation des actifs circulants (classe 39) et provisions pour dépréciation des comptes de régularisation (classe 49).

:

Q10. Comment comptabiliser les provisions selon le syscohada révisé ?

Les provisions selon le syscohada révisé sont des charges probables mais incertaines quant à leur montant ou à leur échéance, résultant d’événements passés à la date de clôture. Elles sont classées en provisions pour risques et charges (classe 15), provisions pour dépréciation des immobilisations (classe 29), provisions pour dépréciation des actifs circulants (classe 39) et provisions pour dépréciation des comptes de régularisation (classe 49).

Les provisions sont comptabilisées en débitant le compte de dotations aux provisions (classe 68 ou 69) et en créditant le compte de provision correspondant (classe 1, 2, 3 ou 4). Elles sont ventilées par nature, par fonction et par destination selon les mêmes subdivisions que les comptes concernés.

Les provisions sont évaluées à la date de clôture en fonction du risque ou de la charge estimé. Elles sont ajustées à chaque clôture en fonction de l’évolution du risque ou de la charge. Elles sont reprises en totalité ou en partie lorsque le risque ou la charge disparaît ou diminue. Les reprises sont comptabilisées en débitant le compte de provision concerné (classe 1, 2, 3 ou 4) et en créditant le compte de reprises sur provisions (classe 78 ou 79).

Q11. Comment comptabiliser les stocks selon le syscohada révisé ?

Les stocks selon le syscohada révisé sont les biens acquis ou produits par l’entité en vue de la vente ou du processus de production. Ils sont classés en stocks de matières premières et fournitures (classe 31), stocks en-cours de production (classe 32), stocks de produits intermédiaires et finis (classe 33), stocks de marchandises (classe 34) et stocks provenant d’immobilisations (classe 35).

Les stocks sont comptabilisés à leur coût d’acquisition ou de production à la date d’entrée dans le patrimoine. Le coût d’acquisition comprend le prix d’achat hors taxes récupérables, les frais accessoires d’achat et les droits de douane. Le coût de production comprend le coût d’acquisition des matières et fournitures consommées, les charges directes et indirectes nécessaires à la production et les intérêts intercalaires.

Les stocks sont évalués à la date de clôture selon la méthode du coût moyen pondéré (CMP) ou du premier entré premier sorti (PEPS). Ils sont dépréciés si leur valeur nette réalisable est inférieure à leur coût d’acquisition ou de production. La valeur nette réalisable est le prix de vente estimé diminué des frais nécessaires à la vente.

Les sorties ou cessions de stocks sont comptabilisées en débitant le compte de charge concerné (classe 6) et en créditant le compte de stock concerné (classe 3). La différence entre le prix de vente et le coût d’acquisition ou de production du stock constitue une marge brute qui est comptabilisée dans le compte de résultat.

Q12. Comment comptabiliser les charges à payer selon le syscohada révisé ?

Les charges à payer selon le syscohada révisé sont des dettes certaines dont l’échéance est connue mais dont le montant n’est pas encore fixé à la date de clôture. Elles sont classées en charges à payer sur immobilisations (compte 162), charges à payer sur approvisionnements et services extérieurs (compte 408), charges à payer sur impôts et taxes (compte 445), charges à payer sur personnel et organismes sociaux (compte 428) et autres charges à payer (compte 448).

Les charges à payer sont comptabilisées en débitant le compte de charge concerné (classe 6) et en créditant le compte de charge à payer correspondant (classe 4). Elles sont ventilées par nature, par fonction et par destination selon les mêmes subdivisions que les comptes de charges.

Les charges à payer sont évaluées à la date de clôture en fonction de l’estimation la plus probable du montant dû. Elles sont ajustées à chaque clôture en fonction de l’évolution du montant dû. Elles sont soldées lors du règlement effectif de la dette. Les soldes sont comptabilisés en débitant le compte de charge à payer concerné (classe 4) et en créditant le compte de trésorerie concerné (classe 5).

Q13. Comment comptabiliser les produits à recevoir selon le syscohada révisé ?

Les produits à recevoir selon le syscohada révisé sont des créances certaines dont l’échéance est connue mais dont le montant n’est pas encore fixé à la date de clôture. Ils sont classés en produits à recevoir sur immobilisations (compte 262), produits à recevoir sur ventes et prestations de services (compte 418), produits à recevoir sur impôts et taxes (compte 445), produits à recevoir sur personnel et organismes sociaux (compte 428) et autres produits à recevoir (compte 448).

Les produits à recevoir sont comptabilisés en débitant le compte de produit à recevoir correspondant (classe 4) et en créditant le compte de produit concerné (classe 7). Ils sont ventilés par nature, par fonction et par destination selon les mêmes subdivisions que les comptes de produits.

Les produits à recevoir sont évalués à la date de clôture en fonction de l’estimation la plus probable du montant dû. Ils sont ajustés à chaque clôture en fonction de l’évolution du montant dû. Ils sont soldés lors de l’encaissement effectif de la créance. Les soldes sont comptabilisés en débitant le compte de trésorerie concerné (classe 5) et en créditant le compte de produit à recevoir concerné (classe 4).

Q14. Comment comptabiliser les emprunts et dettes financières selon le syscohada révisé ?

Les emprunts et dettes financières selon le syscohada révisé sont des sources de financement externe contractées par l’entité auprès des établissements financiers ou d’autres prêteurs. Ils sont classés en emprunts obligataires (compte 161), emprunts auprès des établissements financiers (compte 164), concours bancaires courants et soldes créditeurs de banques (compte 514) et autres emprunts et dettes financières (compte 169).

Les emprunts et dettes financières sont comptabilisés à leur coût d’acquisition ou d’émission à la date d’entrée dans le patrimoine. Le coût d’acquisition ou d’émission comprend le montant nominal du prêt, les frais accessoires liés au prêt et les primes ou décotes d’émission.

Les emprunts et dettes financières sont évalués à la date de clôture au coût amorti selon la méthode du taux d’intérêt effectif. Le coût amorti est le montant initial du prêt augmenté ou diminué des intérêts courus, des remboursements effectués et des amortissements des primes ou décotes d’émission.

Les remboursements ou cessions d’emprunts et dettes financières sont comptabilisés en débitant le compte d’emprunt ou de dette financière concerné (classe 1 ou 5) et en créditant le compte de trésorerie concerné (classe 5). La différence entre le coût amorti du prêt et le montant remboursé ou cédé constitue un gain ou une perte de change qui est comptabilisée dans le compte de résultat.

Q15. Comment comptabiliser les capitaux propres selon le syscohada révisé ?

Les capitaux propres selon le syscohada révisé sont les ressources propres de l’entité provenant de ses associés ou actionnaires, de ses bénéfices non distribués ou de ses pertes accumulées. Ils sont classés en capital social (compte 101), prime d’émission, de fusion, d’apport (compte 104), écart de réévaluation (compte 105), réserves (compte 11), report à nouveau (compte 12) et résultat net de l’exercice (compte 13).

Les capitaux propres sont comptabilisés à leur valeur nominale à la date d’entrée dans le patrimoine. La valeur nominale correspond au montant souscrit par les associés ou actionnaires, majoré ou minoré des primes ou décotes liées à l’émission des titres.

Les capitaux propres sont évalués à la date de clôture en fonction des opérations affectant l’entité. Les opérations affectant les capitaux propres sont :

- Les augmentations ou diminutions de capital social par apport en numéraire, en nature ou par incorporation de réserves.

- Les distributions de dividendes aux associés ou actionnaires.

- Les écarts de réévaluation résultant de l’actualisation de la valeur des immobilisations.

- Les affectations du résultat net de l’exercice aux réserves, au report à nouveau ou aux dividendes.

- Les pertes ou profits latents sur instruments financiers.

Les opérations affectant les capitaux propres sont comptabilisées en débitant ou créditant les comptes de capitaux propres concernés (classe 1) et en créditant ou débitant le compte de trésorerie concerné (classe 5) ou le compte d’immobilisation concerné (classe 2). Elles sont retracées dans le tableau des variations des capitaux propres qui fait partie des états financiers.

Voici les réponses aux questions que vous avez posées :

Q16. Comment comptabiliser le résultat net selon le syscohada révisé ?

Le résultat net selon le syscohada révisé est la différence entre les produits et les charges de l’exercice. Il est classé en résultat net de l’exercice (compte 13) et résultat net transféré (compte 14).

Le résultat net de l’exercice est comptabilisé en débitant ou créditant le compte de résultat (classe 6 ou 7) et en créditant ou débitant le compte de résultat net de l’exercice (compte 13). Il est ventilé par nature, par fonction et par destination selon les mêmes subdivisions que les comptes de produits et de charges.

Le résultat net transféré est comptabilisé en débitant ou créditant le compte de résultat net de l’exercice (compte 13) et en créditant ou débitant le compte de résultat net transféré (compte 14). Il correspond au montant du résultat net de l’exercice qui n’est pas affecté aux réserves, au report à nouveau ou aux dividendes.

Le résultat net est présenté dans l’état de résultat global qui fait partie des états financiers. Il est calculé selon deux approches : par nature ou par fonction. L’approche par nature consiste à classer les produits et les charges selon leur origine économique. L’approche par fonction consiste à classer les produits et les charges selon leur destination opérationnelle.

Q17. Quels sont les états financiers du syscohada révisé ?

Les états financiers du syscohada révisé sont les documents comptables qui présentent la situation financière, la performance et les flux de trésorerie de l’entité à la fin de l’exercice. Ils sont composés de :

- Le bilan : il présente les éléments d’actif et de passif de l’entité selon un classement fonctionnel.

- L’état de résultat global : il présente le résultat net de l’exercice ainsi que les autres éléments du résultat global tels que les gains ou pertes latents sur instruments financiers, les écarts de conversion sur opérations en devises, etc.

- L’état des flux de trésorerie : il présente les entrées et sorties de trésorerie liées aux activités opérationnelles, d’investissement et de financement de l’entité.

- Le tableau des variations des capitaux propres : il présente les mouvements affectant les capitaux propres au cours de l’exercice tels que les augmentations ou diminutions de capital, les distributions de dividendes, les affectations du résultat, etc.

- Les notes annexes : elles fournissent des informations complémentaires sur les méthodes comptables utilisées, les principaux postes du bilan et du compte de résultat, les engagements hors bilan, etc.

Les états financiers sont établis selon les principes comptables du syscohada révisé et sont soumis à un audit externe par un commissaire aux comptes.

Q18. Comment établir le bilan fonctionnel selon le syscohada révisé ?

Le bilan fonctionnel selon le syscohada révisé est un document d’analyse financière qui présente les ressources stables et durables (fonds propres, provisions pour risques et charges, dettes financières à plus d’un an) et les emplois stables et durables (immobilisations nettes) d’une part, et les ressources cycliques et courantes (stocks, créances d’exploitation, disponibilités) et les emplois cycliques et courants (dettes d’exploitation) d’autre part.

Le bilan fonctionnel est établi à partir du bilan comptable en reclassant certains postes selon leur fonction économique. Il permet de calculer des ratios financiers tels que le fonds de roulement net global (FRNG), le besoin en fonds de roulement (BFR), la trésorerie nette (TN)

Voici la suite des réponses aux questions que vous avez posées :

Q19. Comment établir le tableau de financement selon le syscohada révisé ?

Le tableau de financement selon le syscohada révisé est un document d’analyse financière qui présente les ressources et les emplois de financement de l’entité au cours de l’exercice. Il est composé de deux parties :

- La partie haute : elle présente les ressources et les emplois stables, c’est-à-dire les opérations qui affectent le fonds de roulement net global (FRNG). Les ressources stables comprennent les capitaux propres, les provisions pour risques et charges, les emprunts et dettes financières à plus d’un an et les subventions d’investissement. Les emplois stables comprennent les immobilisations nettes et les variations du besoin en fonds de roulement (BFR).

- La partie basse : elle présente les ressources et les emplois cycliques, c’est-à-dire les opérations qui affectent la trésorerie nette (TN). Les ressources cycliques comprennent les cessions d’immobilisations, les réductions du BFR et les variations des dettes financières à moins d’un an. Les emplois cycliques comprennent les acquisitions d’immobilisations, les augmentations du BFR et les variations des créances financières à moins d’un an.

Le tableau de financement est établi à partir des états financiers en retraçant les flux de financement au cours de l’exercice. Il permet de mesurer la capacité d’autofinancement (CAF), le besoin ou la capacité de financement (BDF ou CDF) et la variation de la trésorerie nette (VTN) de l’entité.

Q20. Comment faire une analyse financière selon le syscohada révisé ?

L’analyse financière selon le syscohada révisé est un processus qui vise à évaluer la situation financière, la performance et la rentabilité de l’entité à partir des états financiers et des informations complémentaires. Elle repose sur l’utilisation de méthodes et d’outils tels que :

- L’analyse du bilan : elle consiste à apprécier la structure financière, le niveau d’endettement, la solvabilité et la liquidité de l’entité à partir du bilan comptable ou fonctionnel.

- L’analyse du compte de résultat : elle consiste à apprécier la formation du résultat, la marge brute, le résultat d’exploitation, le résultat financier et le résultat exceptionnel de l’entité à partir du compte de résultat par nature ou par fonction.

- L’analyse des flux de trésorerie : elle consiste à apprécier la capacité d’autofinancement, le besoin ou la capacité de financement et la variation de la trésorerie nette de l’entité à partir de l’état des flux de trésorerie.

- L’analyse des ratios financiers : elle consiste à calculer et interpréter des indicateurs synthétiques relatifs à la rentabilité, la solvabilité, la liquidité, l’activité et l’endettement de l’entité à partir des données du bilan, du compte de résultat et du tableau des variations des capitaux propres.

- L’analyse du diagnostic financier : elle consiste à identifier les forces et faiblesses, les opportunités et menaces, les points forts et points faibles de l’entité à partir d’une analyse interne et externe.

L’analyse financière permet aux utilisateurs internes et externes des états financiers de prendre des décisions éclairées sur la gestion, le contrôle, l’évaluation ou le final.

Voici la suite des réponses aux questions que vous avez posées :

Q21. Comment faire un audit comptable et financier selon le syscohada révisé ?

L’audit comptable et financier selon le syscohada révisé est un processus qui vise à vérifier la conformité, la régularité, la sincérité et la fiabilité des états financiers et des informations comptables de l’entité par rapport aux normes du syscohada révisé et aux principes comptables généralement admis. Il est réalisé par un auditeur indépendant qui émet une opinion sur les états financiers audités.

L’audit comptable et financier repose sur l’utilisation de méthodes et d’outils tels que :

- La planification de l’audit : elle consiste à définir les objectifs, le périmètre, le calendrier, les ressources et les procédures de l’audit en fonction du contexte, des risques et des attentes de l’entité auditée et des utilisateurs des états financiers.

- Le contrôle interne : il consiste à évaluer le dispositif mis en place par l’entité auditée pour assurer la fiabilité de l’information comptable et financière, la protection du patrimoine, le respect des lois et règlements, l’efficacité et l’efficience des opérations.

- Les tests de conformité : ils consistent à vérifier que les règles et procédures comptables sont respectées par l’entité auditée dans l’enregistrement des opérations, la présentation des états financiers et l’établissement des notes annexes.

- Les tests de cohérence : ils consistent à vérifier que les données comptables sont cohérentes entre elles, avec les documents justificatifs, avec les données extra-comptables et avec les données historiques ou prévisionnelles.

- Les tests de vraisemblance : ils consistent à vérifier que les données comptables sont conformes à la réalité économique et financière de l’entité auditée, en utilisant des méthodes d’analyse financière, de comparaison ou d’évaluation.

- Le rapport d’audit : il consiste à synthétiser les travaux réalisés, les constats effectués, les recommandations formulées et l’opinion exprimée par l’auditeur sur les états financiers audités.

L’audit comptable et financier permet aux utilisateurs internes et externes des états financiers d’avoir une assurance raisonnable sur la qualité de l’information comptable et financière fournie par l’entité auditée.

Q22. Comment mettre en place un contrôle interne selon le syscohada révisé ?

Le contrôle interne selon le syscohada révisé est un dispositif mis en place par la direction de l’entité pour assurer la fiabilité de l’information comptable et financière, la protection du patrimoine, le respect des lois et règlements, l’efficacité et l’efficience des opérations. Il est composé de :

- L’environnement de contrôle : il comprend les valeurs, la culture, la structure, les compétences et les responsabilités du personnel de l’entité.

- Le système d’information comptable et financier : il comprend les procédures d’enregistrement, de traitement, de diffusion et de conservation des données comptables et financières.

- Les activités de contrôle : elles comprennent les vérifications, les rapprochements, les autorisations, les séparations des tâches, les contrôles physiques et logiques effectués par le personnel de l’entité.

- Le pilotage du contrôle interne : il comprend la définition des objectifs, des indicateurs, des plans d’action et des rapports relatifs au contrôle interne.

- L’évaluation du contrôle interne : elle comprend le suivi, la revue, l’audit et le reporting du dispositif de contrôle interne.

La mise en place d’un contrôle interne repose sur une démarche participative impliquant tous les acteurs de l’entité. Elle nécessite une analyse des risques auxquels l’entité est exposée, une identification des points clé

Q23. Quel est le lien entre le syscohada révisé et les normes comptables internationales (IFRS) ?

Le syscohada révisé et les normes comptables internationales (IFRS) sont deux référentiels comptables qui visent à harmoniser les règles et les pratiques comptables au niveau régional ou mondial. Ils présentent des similitudes mais aussi des différences.

Les similitudes entre le syscohada révisé et les IFRS sont :

- Ils sont fondés sur les mêmes principes comptables généralement admis tels que la prudence, la permanence des méthodes, la continuité de l’exploitation, l’indépendance des exercices, etc.

- Ils adoptent une approche patrimoniale qui consiste à évaluer les actifs et les passifs selon leur valeur actuelle ou leur valeur de marché.

- Ils reconnaissent les mêmes éléments du bilan (actif, passif et capitaux propres) et du compte de résultat (produits et charges).

- Ils préconisent les mêmes méthodes d’évaluation des stocks (coût moyen pondéré ou premier entré premier sorti), des immobilisations (coût historique ou coût amorti) et des créances et dettes en devises (cours de clôture).

- Ils exigent les mêmes états financiers obligatoires : le bilan, le compte de résultat, l’état des flux de trésorerie, le tableau des variations des capitaux propres et les notes annexes.

Les différences entre le syscohada révisé et les IFRS sont :

- Le syscohada révisé est un référentiel comptable régional qui s’applique aux entités situées dans les pays membres de l’OHADA, tandis que les IFRS sont un référentiel comptable international qui s’applique aux entités cotées ou faisant appel public à l’épargne dans de nombreux pays.

- Le syscohada révisé est un référentiel comptable unique qui comprend un plan comptable général et un dispositif comptable des comptes consolidés et combinés, tandis que les IFRS sont un ensemble de normes comptables spécifiques qui traitent de différents aspects de la comptabilité (instruments financiers, immobilisations corporelles, impôts différés, etc.).

- Le syscohada révisé est un référentiel comptable normatif qui impose des règles précises et détaillées pour la comptabilisation et l’évaluation des opérations, tandis que les IFRS sont un référentiel comptable conceptuel qui laisse une certaine marge de jugement et d’appréciation aux préparateurs des états financiers.

- Le syscohada révisé est un référentiel comptable stable qui n’a connu qu’une seule révision depuis sa création en 2000, tandis que les IFRS sont un référentiel comptable évolutif qui fait l’objet de modifications fréquentes pour s’adapter aux évolutions économiques et financières.

Le lien entre le syscohada révisé et les IFRS est que le syscohada révisé s’inspire en partie des IFRS pour harmoniser ses normes avec celles du contexte international. Il prévoit également que les entités inscrites à une bourse des valeurs ou faisant appel public à l’épargne doivent produire des états financiers en normes IFRS en sus de leurs états financiers individuels en normes SYSCOHADA ou selon le référentiel comptable spécifique à leurs activités.

Q24. Quels sont les avantages et les inconvénients du syscohada révisé ?

Le syscohada révisé présente des avantages et des inconvénients pour les entités qui l’appliquent.

Les avantages du syscohada révisé sont :

- Il permet d’harmoniser les règles et les pratiques comptables au sein de l’espace OHADA, ce qui facilite la comparabilité, la consolidation et la communication des informations financières entre les entités.

- Il permet de se rapprocher des normes comptables internationales (IFRS) en adoptant une approche patrimoniale et en reconnaissant certains éléments du résultat global, ce qui renforce la crédibilité et la transparence des états financiers.

- Il permet de mieux refléter la réalité économique et financière des entités en évaluant les actifs et les passifs selon leur valeur actuelle ou leur valeur de marché, ce qui améliore la pertinence et la fiabilité des informations financières.

- Il permet de mieux appréhender les risques et les opportunités liés aux opérations des entités en tenant compte des instruments financiers, des écarts de conversion, des impôts différés, etc., ce qui améliore l’analyse financière et la prise de décision.

Les inconvénients du syscohada révisé sont :

- Il implique une adaptation des systèmes d’information comptable et financier des entités pour se conformer aux nouvelles règles et méthodes comptables, ce qui engendre des coûts et des difficultés techniques.

- Il requiert une formation et une mise à niveau du personnel comptable et financier des entités pour maîtriser les nouvelles normes et procédures comptables, ce qui engendre des coûts et des besoins en compétences.

- Il entraîne une volatilité et une complexité accrues des états financiers en raison de l’utilisation de la valeur actuelle ou de la valeur de marché pour évaluer les actifs et les passifs, ce qui engendre des difficultés d’interprétation et de contrôle.

- Il crée une divergence avec le référentiel comptable international (IFRS) sur certains points tels que le traitement des subventions d’investissement, la comptabilisation du goodwill, la présentation du bilan, etc., ce qui engendre des difficultés de comparaison et de consolidation.

Q25. Quelles sont les difficultés de mise en œuvre du syscohada révisé ?

Les difficultés de mise en œuvre du syscohada révisé sont liées à plusieurs facteurs tels que :

- Le manque d’information et de sensibilisation des entités sur les changements induits par le syscohada révisé, ce qui entraîne une méconnaissance ou une incompréhension des nouvelles normes et procédures comptables.

- Le manque de formation et d’accompagnement du personnel comptable et financier des entités sur le syscohada révisé, ce qui entraîne un déficit de compétences ou une résistance au changement.

- Le manque d’adaptation ou d’actualisation des systèmes d’information comptable et financier des entités au syscohada révisé, ce qui entraîne des dysfonctionnements ou des incompatibilités techniques.

- Le manque d’harmonisation ou de coordination entre les différents acteurs impliqués dans la production ou le contrôle des états financiers (directions financières, commissaires aux comptes, autorités fiscales, etc.), ce qui entraîne des divergences ou des conflits d’intérêts.

:

Q25. Quelles sont les difficultés de mise en œuvre du syscohada révisé ?

Les difficultés de mise en œuvre du syscohada révisé sont liées à plusieurs facteurs tels que :

- Le manque d’information et de sensibilisation des entités sur les changements induits par le syscohada révisé, ce qui entraîne une méconnaissance ou une incompréhension des nouvelles normes et procédures comptables.

- Le manque de formation et d’accompagnement du personnel comptable et financier des entités sur le syscohada révisé, ce qui entraîne un déficit de compétences ou une résistance au changement.

- Le manque d’adaptation ou d’actualisation des systèmes d’information comptable et financier des entités au syscohada révisé, ce qui entraîne des dysfonctionnements ou des incompatibilités techniques.

- Le manque d’harmonisation ou de coordination entre les différents acteurs impliqués dans la production ou le contrôle des états financiers (directions financières, commissaires aux comptes, autorités fiscales, etc.), ce qui entraîne des divergences ou des conflits d’intérêts.

Pour surmonter ces difficultés, il est nécessaire de mettre en place des actions telles que :

- La diffusion et la vulgarisation du syscohada révisé auprès des entités par le biais de supports pédagogiques, de séminaires ou d’ateliers.

- La formation et l’accompagnement du personnel comptable et financier des entités sur le syscohada révisé par le biais de modules spécifiques, de guides pratiques ou de conseils personnalisés.

- La modernisation ou la mise à niveau des systèmes d’information comptable et financier des entités au syscohada révisé par le biais de logiciels adaptés, de paramétrages appropriés ou de tests de fiabilité.

- La concertation ou la collaboration entre les différents acteurs impliqués dans la production ou le contrôle des états financiers par le biais de normes communes, de protocoles d’accord ou de comités de suivi.

Q31. Comment comptabiliser les subventions selon le syscohada révisé ?

Les subventions selon le syscohada révisé sont des aides financières accordées par des tiers (Etat, collectivités locales, organismes internationaux, etc.) à l’entité pour financer une partie de ses investissements ou de ses charges. Elles sont classées en deux catégories :

- Les subventions d’investissement : elles sont destinées à financer l’acquisition ou la production d’immobilisations. Elles sont comptabilisées en produits au compte 77 – Subventions d’investissement et en dettes au compte 16 – Subventions d’investissement inscrites au passif. Elles sont ensuite reprises au compte de résultat par fractions égales sur la durée d’utilisation des immobilisations concernées au compte 78 – Reprises sur subventions d’investissement.

- Les subventions d’exploitation : elles sont destinées à compenser une partie des charges d’exploitation de l’entité. Elles sont comptabilisées en produits au compte 74 – Subventions d’exploitation et en créances au compte 44 – Etat et autres collectivités publiques. Elles sont rattachées aux charges qu’elles ont pour objet de compenser selon le principe de spécialisation des exercices.

Q32. Comment comptabiliser les impôts différés selon le syscohada révisé ?

Les impôts différés selon le syscohada révisé sont des impôts dont le paiement est différé dans le temps en raison de différences temporaires entre la valeur comptable et la valeur fiscale des actifs et des passifs. Ils sont classés en deux catégories :

- Les impôts différés actifs : ils correspondent à des économies d’impôt futures résultant de différences temporaires déductibles ou de reports déficitaires. Ils sont comptabilisés en actif au compte 28 – Impôts différés actifs et en produits au compte 79 – Transferts de charges. Ils sont évalués à la valeur actualisée des économies d’impôt futures et sont soumis à un test de recouvrabilité à chaque clôture.

- Les impôts différés passifs : ils correspondent à des charges d’impôt futures résultant de différences temporaires imposables ou de reports bénéficiaires. Ils sont comptabilisés en passif au compte 18 – Impôts différés passifs et en charges au compte 69 – Impôts sur les résultats. Ils sont évalués à la valeur actualisée des charges d’impôt futures et sont soumis à un test de justification à chaque clôture.

Q33. Comment comptabiliser les opérations en devises selon le syscohada révisé ?

Les opérations en devises selon le syscohada révisé sont des opérations libellées dans une monnaie autre que la monnaie fonctionnelle de l’entité. Elles sont classées en deux catégories :

- Les opérations au comptant : elles sont réalisées à la date de clôture ou dans un délai court (inférieur à trois mois). Elles sont comptabilisées au cours de change du jour de l’opération pour les entrées et sorties de trésorerie et au cours de change du jour de clôture pour les créances et dettes en devises. Les écarts de change résultant de la conversion des créances et dettes en devises sont comptabilisés en produits ou charges au compte 66 – Gains ou pertes de change.

- Les opérations à terme : elles sont réalisées à une date ultérieure à la date de clôture ou dans un délai long (supérieur à trois mois). Elles sont comptabilisées au cours de change du jour de l’opération pour les entrées et sorties de trésorerie et au cours

*********** MOTS CLES ***********

syscohada révisé pdf

syscohada révisé 2017 pdf

syscohada révisé excel

guide d’application du syscohada révisé

plan comptable syscohada révisé 2018

plan comptable syscohada révisé 2018 pdf

les innovations du syscohada révisé

guide d’application du syscohada révisé pdf

liasse fiscale ohada excel 2018 gratuit

plan comptable syscohada révisé excel

syscohada revisé 2018 excel

liasse fiscale syscohada excel systeme normal

etats financiers syscohada révisé

système minimal de trésorerie ohada excel

logiciel états financiers ohada

syscohada revisé 2018 pdf

plan comptable syscohada révisé excel

liasse fiscale syscohada revisé excel

liasse fiscale syscohada excel systeme normal

système minimal de trésorerie ohada excel

liasse fiscale syscohada excel systeme normal 2018

liasse fiscale syscohada revisé excel systeme normal

liasse fiscale excel 2018

nouvelle liasse fiscale syscohada revisé

syscohada revisé 2018

etats financiers syscohada révisé excel

syscohada revisé 2018 pdf

les innovations du syscohada révisé

etats financiers syscohada révisé excel gratuit

syscohada révisé 2017

syscohada révisé pdf

liste des comptes ohada révisé excel

plan comptable syscohada révisé 2018

plan comptable syscohada révisé 2018 pdf

syscohada révisé pdf

telecharger nouveau plan comptable ohada 2018 pdf

nouveau plan comptable ohada 2018 pdf gratuit

syscohada révisé 2017 pdf

syscohada revisé 2018 pdf

plan comptable syscohada révisé 2018 excel

comptes pro forma exemple

compte pro forma

syscohada revisé 2018

syscohada revisé 2018 pdf

etats financiers syscohada révisé excel

syscohada définition

plan comptable ohada revisé excel

syscohada révisé pdf

etats financiers syscohada révisé excel gratuit

etats financiers syscohada révisé pdf

logiciel états financiers ohada

nouveaux états financiers syscoa

élaboration des états financiers ohada

syscohada revisé 2018

les etats financiers du systeme comptable ohada pdf

syscohada revisé 2018 pdf

Nous vous remercions de l’amélioration que vous continuez à mettre à notre disposition en ce qui concerne le nouveau référentiel comptable application dans presque toute l’Afrique. Nous vous demandons d’exiger à chaque pays de mettre à jour les manuels suffisants à disposition des enseignants et d’organiser chaque fois les séminaires de formation.

J’aimeJ’aime

Très bien fait ça m’aiderait beaucoup dans ma formtion

J’aimeJ’aime

Slt je voulais le document complété sur le syscohada révisé..

Si possible une idée sur le coût..

J’aimeJ’aime

Récapitulatif très intéressant et instructif !

J’aimeJ’aime

Nous contacter sur whatsapp : +225 05 44 13 07 98

J’aimeJ’aime

50 000 FCFA. Nous contacter : WhatsApp ( +225 05 44 13 07 98) / ohada.finance@gmail.com

J’aimeJ’aime

J’aimerais me former le coût de la formation s’élève à combien ??

J’aimeJ’aime

Le coût de la formation ?

J’aimeJ’aime

Bonsoir j’aime pour cette formation pour mieux connaître les PCGO et D4C ainsique les referenciellesvcomptables telque IFRS de IAS , SSYSCOHADA de OHADA et SYSCOA de UEMOA

J’aimeJ’aime

Bonjour!

Nous avons lu avec intérêt votre page de présentation de la formation en Syscohada révisé ainsi que ses différents modules de formation. Mais où est le coût de chaque module de formation?

J’aimeJ’aime

svp mr pouriez-vous me dire combien on paye pour la formation

J’aimeJ’aime

La tarification figure sur la page. Voir la section B- Tarification.

Nous contacter si besoin par WhatsApp : +225 05 44 13 07 98.

J’aimeJ’aime

Je vous remercie pour ce bon travail qui va corriger les insuffisances des uns et des autres .

Ma question c’est de savoir les limites du SYSCOHADA révisé.

J’aimeJ’aime